Nach dem Regierungsbruch im November 2024 entwickelten sich die Geschäftserwartungen deutscher Unternehmen zunächst positiv. Viele Betriebe verbanden mit der Aussicht auf eine neue Regierung die Hoffnung auf wirtschaftsfreundlichere Rahmenbedingungen, was durch Ankündigungen aus den Koalitionsgesprächen zwischen CDU/CSU und SPD – etwa zur Einführung verkürzter Abschreibungsregeln und einer Absenkung der Körperschaftsteuer – gestützt wurde. Im Zuge dieser Entwicklungen stieg der Anteil der Unternehmen, die eine Fortführung ihrer Geschäftstätigkeit in den kommenden zwölf Monaten erwarten, bis März 2025 stetig an. Anfang April 2025 geriet die positive Dynamik jedoch unter Druck: Neue US-Zollankündigungen führten binnen weniger Tage zu einem Anstieg der Ausfallwahrscheinlichkeit um knapp zwei Prozentpunkte, begleitet von rückläufigen Umsatz- und Gewinnerwartungen. In exportstarken Branchen rechnen Unternehmen im Falle einer tatsächlichen Umsetzung der Zölle mit Investitionsrückgängen von bis zu 9,5 %. Der zunächst positive Ausblick steht damit unter erheblichem außenwirtschaftlichem Risiko.

Handelsrisiken bremsen Aufwärtstrend in Geschäftserwartungen

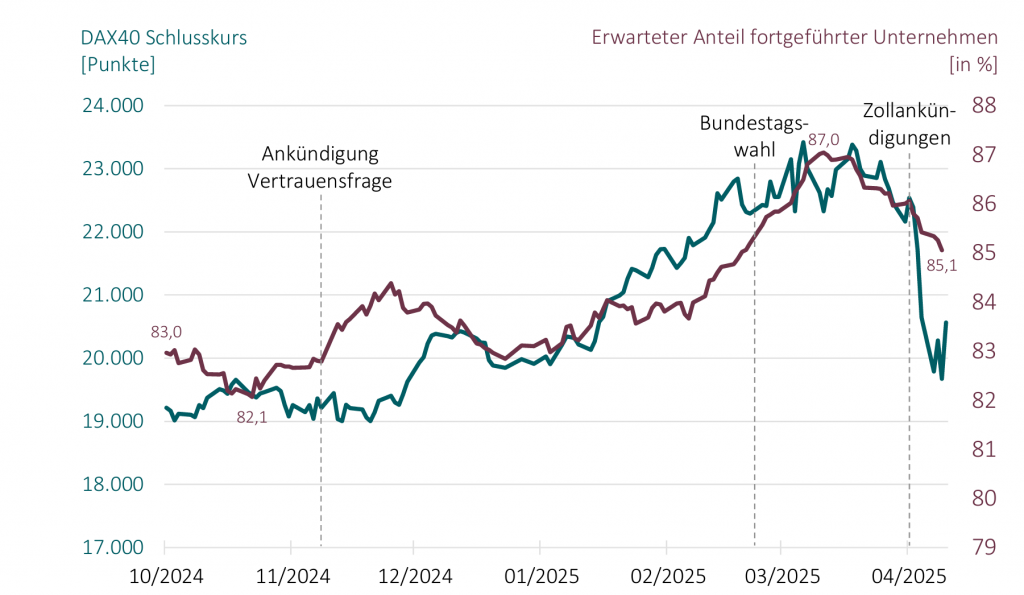

Im Zuge der Koalitionsverhandlungen zwischen CDU/CSU und SPD, die wirtschaftsfreundliche Maßnahmen wie schnellere Abschreibungen für Investitionen und eine Absenkung der Körperschaftsteuer in Aussicht stellten, stieg der Anteil jener Betriebe, die in den kommenden zwölf Monaten mit einer Fortsetzung ihrer Geschäftstätigkeit rechnen, von 82,1 % im Oktober 2024 auf 87,0 % Mitte März 2025. Begleitet wurde diese Entwicklung von einem robusten Aufwärtstrend beim DAX 40, der die zunehmende Zuversicht an den Märkten widerspiegelte.

Die aktuellen Daten des GBP gewähren erstmals einen Einblick darin, welche Auswirkungen die jüngsten US-Zollankündigungen auf die Erwartungen von Unternehmensverantwortlichen in Deutschland haben. Anfang April 2025 geriet die zuvor positive Entwicklung der Geschäftserwartungen angesichts neuer außenwirtschaftlicher Belastungen ins Stocken. Im zeitlichen Umfeld des Handelskonflikts, einhergehend mit deutlichen Kursverlusten am DAX 40, sank der Anteil der Unternehmen mit positiven Fortführungserwartungen binnen weniger Tage auf 85,1 %. Die von der US-Regierung in Aussicht gestellte 90-tägige Zollpause war zu diesem Zeitpunkt noch nicht eingepreist. Erste Reaktionen deuten jedoch darauf hin, dass die angekündigten Handelsbarrieren die Dynamik des beginnenden Aufschwungs merklich abschwächen könnten, sofern keine Entschärfung des Konflikts eintritt.

Aktuelle Entwicklung der Erwartungen zu Geschäftsaufgaben

Umsatz- und Gewinnerwartungen reagieren auf angekündigte US-Zölle

Auch über die Erwartungen zur Unternehmensfortführung hinaus zeigen die aktuellen Daten des GBP erste betriebswirtschaftliche Auswirkungen der jüngsten US-Zollpolitik. Eine Auswertung der Veränderung betrieblicher Kennzahlen im zeitlichen Umfeld der Bundestagswahl sowie der neuen Zollankündigungen verdeutlicht die Dynamik: Im Zuge der politischen Neuordnung in Deutschland wurden zunächst positive Impulse verzeichnet – die Erwartungen an Umsatz (+1,2 Prozentpunkte), Gewinn (+1,9 Prozentpunkte), Investitionen (+3,1 Prozentpunkte) und Beschäftigung (+1,0 Prozentpunkte) stiegen jeweils deutlich an. Anfang April 2025, nach den US-Zollankündigungen, kehrte sich dieser Trend jedoch um. Die Erwartung künftiger Umsätze und Gewinne sank binnen weniger Tage jeweils um 1,2 Prozentpunkte, während der Anteil prognostizierter Geschäftsaufgaben um 1,7 Prozentpunkte anstieg

Welchen Effekt haben die jüngsten politischen Ereignisse auf die Betriebskennzahlen?

Exportabhängige Industrien stehen bei anhaltendem Handelskonflikt vor Investitionsrückgängen

Bei den Investitionsplanungen zeigen sich im Anschluss an die jüngsten politischen Entwicklungen zunächst nur geringe Veränderungen auf aggregierter Ebene. Eine differenzierte Auswertung nach Branchen verdeutlicht jedoch, dass exportorientierte Sektoren deutlich sensibler auf die neuen außenwirtschaftlichen Risiken reagieren: Im Verarbeitenden Gewerbe sank die Investitionsdynamik im Umfeld der US-Zollankündigungen um 9,5 Prozentpunkte, im Handel um etwa 3 Prozentpunkte. Branchen mit geringerer Exportquote wie das Baugewerbe oder das Grundstücks- und Wohnungswesen verzeichnen hingegen leichte Zuwächse bei den Investitionserwartungen. Diese Bereiche könnten – anders als exportorientierte Industrien – stärker von den wachstumsfördernden Maßnahmen der nächsten Bundesregierung profitieren, etwa vom geplanten Infrastrukturpaket. Die Entwicklung unterstreicht zugleich die besondere Verwundbarkeit exportabhängiger Branchen gegenüber neuen außenwirtschaftlichen Belastungen.

Wie wirken sich die Zollankündigungen auf geplante Investitionen aus?

Tatsächliche und erwartete Geschäftsaufgaben sind seit Sommer 2022 gestiegen

Über die aktuellen Entwicklungen hinaus geben die Daten des GBP zudem Aufschluss über die längerfristige Entwicklung der Geschäftsaufgaben. Dabei werden die Erwartungen der Unternehmen hinsichtlich des Anteils an Geschäftsaufgaben in der eigenen Branche innerhalb der nächsten zwölf Monate den tatsächlichen Unternehmensinsolvenzen gegenübergestellt. Die Insolvenzzahlen basieren auf den monatlichen Bekanntmachungen der Insolvenzgerichte. Im zeitlichen Verlauf zeigt sich zunächst ein Rückgang der gemeldeten Insolvenzen zu Beginn der COVID-19-Pandemie – eine Entwicklung, die angesichts der damaligen wirtschaftlichen Belastungen zunächst überraschend erschien. Maßgeblich hierfür war die ab März 2020 eingeführte Aussetzung der Insolvenzantragspflicht, die zu einer vorübergehenden Entkopplung zwischen wirtschaftlicher Lage und formaler Insolvenzmeldung führte.

Ab Sommer 2022 nahm sowohl der Anteil erwarteter Geschäftsaufgaben als auch die Zahl gemeldeter Insolvenzen kontinuierlich zu. Diese Entwicklung fiel in eine Phase ausgelaufener staatlicher Hilfsprogramme und sich verschlechternder wirtschaftlicher Rahmenbedingungen, insbesondere gestiegener Energiepreise infolge des Russland-Ukraine-Kriegs sowie stark zunehmender Zinserwartungen. Die aktuelle Eintrübung der Geschäftserwartungen angesichts neuer außenwirtschaftlicher Risiken verdeutlicht, dass die seit der Regierungsneubildung aufgekommene Hoffnung auf einen wirtschaftlichen Aufschwung fragil bleiben könnte.

Gegenüberstellung der tatsächlichen Unternehmensinsolvenzen und der erwarteten Geschäftsaufgaben

Download der Meldung „GBP-Monitor Q1/2025:GBP-Monitor Q1/2025: Regierungsneubildung hebt Erwartungen – Zollkonflikt gefährdet Aufschwung“ von Bischof, J., P. Dörrenberg, D. Rostam-Afschar, T. Simon, D. Simons, J. Voget, Schmalenbach IMPULSE, 5. Jg. 2025, 1-6, DOI 10.54585/FCAK5019.