Die Komplexität der Besteuerung hat für Unternehmen in den letzten Jahren deutlich zugenommen. Sie entsteht beispielsweise durch unklare Rechtsbegriffe, die im Zuge von Steuerreformen eingeführt werden, oder durch neue Geschäftsmodelle, die durch steuergesetzliche Vorgaben nicht abgedeckt sind und deren Besteuerung daher nicht klar geregelt ist. Dies führt zu Unsicherheiten bei der Erstellung von Steuererklärungen und während Betriebsprüfungen. Steuerliche Komplexität entsteht auch durch internationale Kompromisse und fortlaufende Anpassung steuerlicher Regelungen im Rahmen von Steuerreformen sowie durch Versuche, die Befolgung von Steuergesetzen sicherzustellen. Wenn Steuern komplex und unsicher sind, kann dies die eigentlichen Ziele von Steuerreformen untergraben und zudem das Vertrauen in den Staat beeinträchtigen. Während einige Unternehmen besser mit steuerlicher Komplexität umgehen können, werden andere dadurch stärker belastet. Da die Messung von Steuerkomplexität – besonders im internationalen Vergleich – bislang unzureichend entwickelt war, fehlte eine belastbare Grundlage, um eventuelle Auswirkungen konsistent zu beurteilen.

Tax Complexity Index als Maß für Steuerkomplexität

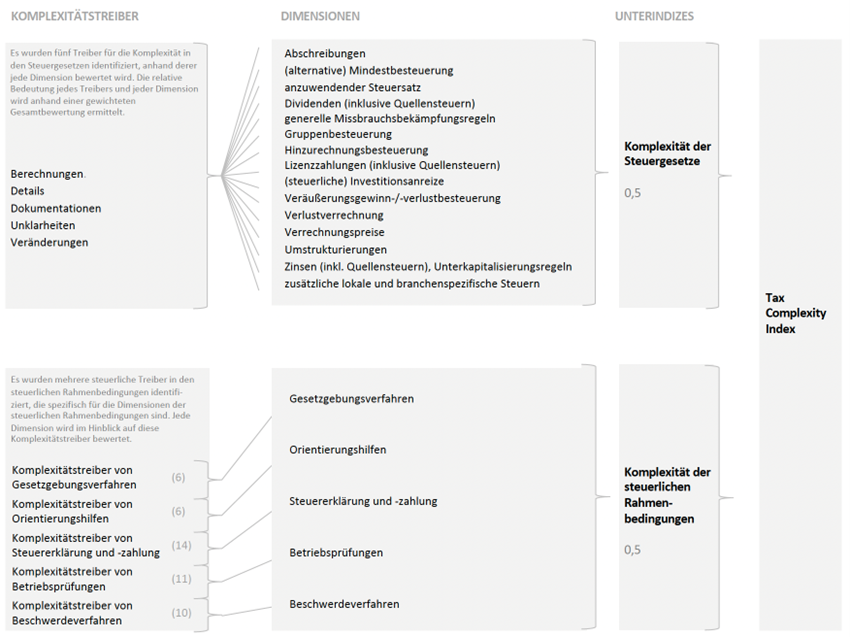

Unter der Forschungsfrage „Wie lässt sich die Komplexität der Ertragsteuersysteme verschiedener Länder aus der Perspektive multinationaler Unternehmen umfassend messen und vergleichen?“ wurde an der Universität Paderborn und der Ludwig-Maximilians-Universität München mit dem Tax Complexity Index ein befragungsbasierter Ansatz zur Messung der Steuerkomplexität entwickelt. Die Studie wird seit 2016 im zweijährigen Turnus durchgeführt. Auf Grundlage von Experteneinschätzungen fließen sowohl faktenbasiertes Wissen als auch subjektive Wahrnehmungen ein. Der Tax Complexity Index setzt sich dabei aus zwei Teilindizes zusammen: der Tax Code Complexity, also der Komplexität der steuerlichen Regelungen, und der Tax Framework Complexity – der Komplexität der steuerlichen Rahmenbedingungen. So werden verschiedene Komplexitätsdimensionen und länderübergreifende Entwicklungen erfasst.

Struktur des Tax Complexity Index (Hoppe et al 2023: 250; Übersetzung durch Autoren)

Zum Originalbeitrag in voller Länge

Steuerkomplexität: Wie lässt sie sich messen und welche Folgen hat sie?

Forschungs-Impuls | 12 Seiten

Analyse: Ergebnisse zeigen Schwankungen der Komplexität im Ländervergleich

Die Erhebung stellt deutliche Unterschiede der Komplexitätsgrade verschiedener Länder dar. Global weisen im Bereich der Tax Code Complexity vor allem Verrechnungspreise ein hohes Komplexitätsniveau auf. Bei der Tax Framework Complexity sind es Betriebsprüfungen. OECD-Länder und Nicht-OECD-Länder weisen insgesamt ähnliche Kennzahlen vor, allerdings zeigt die Tendenz für OECD-Länder zwar komplexere Steuergesetze, dafür aber überschaubarere Rahmenbedingungen. Im zeitlichen Vergleich wird festgestellt, dass sich viele der eingangs erkannten Muster bestätigen; so verharrt beispielsweise Brasilien auf einem hohen Komplexitätslevel, während Estland weiterhin als am wenigsten komplex gilt. Ein positiver Zusammenhang zwischen Bruttoinlandsprodukt und der Komplexität der Steuervorschriften sowie ein negativer Zusammenhang zwischen Bruttoinlandsprodukt und der Komplexität der Rahmenbedingungen deutet darauf hin: Wirtschaftlich hochentwickelte Länder tendieren zu komplexeren, aber administrativ weniger belastenden Steuersystemen.

Folgen steuerlicher Komplexität

Die Komplexität des Steuersystems kann in vielerlei Hinsicht einen erheblichen Einfluss auf die Investitionsentscheidungen multinationaler Unternehmen ausüben. So erhöht sie beispielsweise das Investitionsrisiko und die Compliance-Kosten, wodurch die Attraktivität eines Standorts für ausländische Direktinvestitionen gemindert wird. Obwohl diese regulatorische Belastung die Wirksamkeit steuerpolitischer Anreize, wie Steuersenkungen oder erweiterte Verlustverrechnungsmöglichkeiten, signifikant schmälert – insbesondere bei inländischen und kleineren Unternehmen – können ressourcenstarke multinationale Konzerne komplexe Regelungen strategisch für Wettbewerbsvorteile nutzen. Empirische Befunde weisen zudem darauf hin, dass eine Zunahme der steuerlichen Komplexität mit niedrigeren Marktwerten börsennotierter Unternehmen sowie einer Reduktion von Forschungs- und Entwicklungsaktivitäten korreliert.

Die Komplexität des Steuersystems kann in vielerlei Hinsicht einen erheblichen Einfluss auf die Investitionsentscheidungen multinationaler Unternehmen ausüben.

Ausblick: Strategische Neuausrichtung auf steuerbare Rahmenbedingungen zur Komplexitätsbewältigung

Der Tax Complexity Index etabliert sich als wertvolles Diagnoseinstrument, das eine differenzierte globale Messung der Komplexität in Unternehmenssteuersystemen ermöglicht und somit Politik, Wirtschaft und Wissenschaft wertvolle Einsichten liefert. Die aus den Expertenbefragungen gewonnenen Daten gestatten die präzise Identifizierung jener Bereiche der Ertragsbesteuerung, in denen vielversprechende Potenziale zur Vereinfachung bestehen. Insbesondere ökonomisch fortgeschrittene Nationen fokussieren sich zunehmend auf die Verbesserung der steuerlichen Rahmenbedingungen durch Kooperation, klare Leitlinien und effiziente Verwaltungsstrukturen. Angesichts der kontinuierlichen Weiterentwicklung der Steuersysteme auf nationaler und supranationaler Ebene sowie des zunehmenden Unmutes über die empfundenen regulatorischen Lasten werden befragungsbasierte Instrumente wie der Tax Complexity Index auch zukünftig von erheblicher Bedeutung sein, um die Herausforderungen zu verstehen und zu bewältigen, die durch steuerliche Komplexität in einem globalen Umfeld entstehen, das sowohl regulatorisch als auch wirtschaftlich von Unsicherheit geprägt ist.