Die europäische Omnibus-Initiative markiert eine Neubewertung der erst kürzlich verabschiedeten Corporate Sustainability Reporting Directive (CSRD) zur Nachhaltigkeitsberichterstattung sowie der Corporate Sustainability Due Diligence Directive (CSDDD) zu Lieferkettensorgfaltspflichten von in der EU tätigen Unternehmen. Noch bevor die ursprünglichen Regelungen in Deutschland nationales Recht erlangt haben, sollen höhere Schwellenwerte und eine zeitliche Verschiebung der Berichtspflichten die bürokratische Belastung für die betroffenen Unternehmen senken. Diese Omnibus-Initiative ist allerdings umstritten, da die ursprünglichen Regeln zur Nachhaltigkeitsberichterstattung und zu Lieferkettensorgfaltspflichten Wettbewerbsnachteile für jene Unternehmen reduzieren sollten, die sich freiwillig für eine besonders nachhaltige und sozial verantwortliche Geschäftspolitik entschieden haben. Die nun beschlossenen Lockerungen laufen diesem Ziel teilweise zuwider. Sie setzen vor allem auf bürokratische Entlastung, da die bisherigen Vorgaben sehr vielen Unternehmen umfangreiche Dokumentations- und Berichtspflichten auferlegt hatten – weitgehend unabhängig davon, wie stark ihr Geschäftsmodell tatsächlich zu Umwelt- oder Sozialrisiken beiträgt. Die Regeln wurden daher in der politischen Diskussion als Wettbewerbsnachteil europäischer Unternehmen gegenüber außereuropäischen Konkurrenten dargestellt.

Die Daten des German Business Panel zeigen, dass viele Unternehmen in Deutschland Nachhaltigkeitsberichte in der von der ursprünglichen CSRD vorgesehenen Form tatsächlich vornehmlich als bürokratische Last wahrnehmen. So ist diese Wahrnehmung umso stärker, je mehr Vorbereitungen auf die CSRD-Anwendung in einem Unternehmen bereits erfolgt sind. Diese negative Sicht auf die Berichtspflichten geht mit realwirtschaftlichen Anpassungen einher, etwa zurückgestellten Investitionen, gestoppten Produktneuentwicklungen und Verlagerungen ins Ausland außerhalb der EU. Vor diesem Hintergrund stößt die Omnibus-Initiative bei einer Mehrheit der betroffenen Unternehmen auf Zustimmung, auch wenn ein erheblicher Teil die Erleichterungen als immer noch nicht ausreichend bewertet. Die Ergebnisse verdeutlichen überdies, dass wirksamer Bürokratieabbau nicht allein über eine Anpassung der formalen Berichtspflichten, sondern ebenso über klare und verlässliche Rahmenbedingungen in der Umsetzung erreicht wird.

Hintergrund: Die Omnibus-Initiative zur Anpassung der CSRD

Mit der Omnibus-Initiative reagiert die Europäische Union auf zunehmende Kritik an Umfang und Umsetzbarkeit der europäischen Nachhaltigkeitsberichtspflichten. Obwohl die Corporate Sustainability Reporting Directive (CSRD) erst 2023 verabschiedet wurde und in Deutschland noch nicht in nationales Recht überführt war, leitete die Europäische Kommission im November 2024 eine Neubewertung der Regelungen ein. Ziel war es, den administrativen Aufwand der Nachhaltigkeitsberichterstattung zu begrenzen und Unternehmen mehr Zeit für die Umsetzung der neuen Pflichten einzuräumen.

Ziel war es, den administrativen Aufwand der Nachhaltigkeitsberichterstattung zu begrenzen und Unternehmen mehr Zeit für die Umsetzung der neuen Pflichten einzuräumen.

Ein erster Schritt dieser Neubewertung war die sogenannte „Stop-the-Clock“-Regelung, mit der der Einstieg der Berichtspflichten für große Unternehmen (Welle 2: mindestens zwei der drei Kriterien > 250 Mitarbeitende, > 50 Mio. € Jahresumsatz, > 25 Mio. € Bilanzsumme) sowie für kapitalmarktorientierte kleine und mittlere Unternehmen (Welle 3) jeweils um zwei Jahre verschoben wurde. Für diese Gruppen war der Beginn der Berichtspflicht ursprünglich ab dem Geschäftsjahr 2025 bzw. 2026 vorgesehen.

Aufbauend auf dieser zeitlichen Entlastung wurde im Dezember 2025 eine politische Einigung über eine inhaltliche Begrenzung des Anwendungsbereichs der CSRD erzielt. Künftig sollen grundsätzlich nur noch Unternehmen mit mindestens 1.000 Mitarbeitenden und einem Nettojahresumsatz von über 450 Mio. € berichtspflichtig sein. Damit wird der Anwendungsbereich der CSRD gegenüber der ursprünglichen Planung deutlich eingegrenzt; große Teile der zuvor erfassten Unternehmen der Welle 2 sowie kapitalmarktorientierte KMU der Welle 3 fallen nicht mehr unter die Berichtspflicht. Die formale Grundlage für diese Anpassungen wurde mit der Zustimmung des Europäischen Parlaments am 16. Dezember 2025 geschaffen.

Mehrheit der Unternehmen mit externen Berichtspflichten bewertet Nachhaltigkeitsberichterstattung als bürokratische Belastung

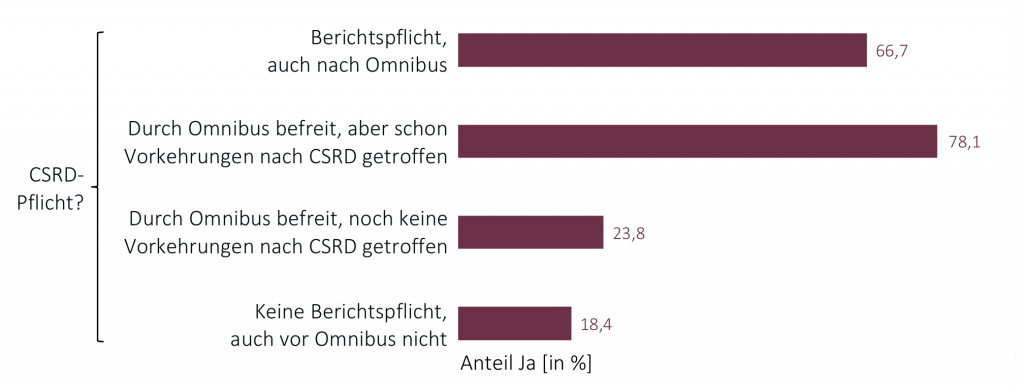

Ziel der europäischen Omnibus-Initiative ist es, den administrativen Aufwand der Nachhaltigkeitsberichterstattung zu begrenzen, indem der Kreis berichtspflichtiger Unternehmen verkleinert und der Einstieg in die Berichtspflichten zeitlich gestreckt wird. Die Befragungsdaten des German Business Panel zeigen, dass diese Zielsetzung an den von Unternehmen in Deutschland berichteten Bürokratielasten anknüpft. Unternehmen, die der CSRD-Berichtspflicht unterliegen, bewerten Nachhaltigkeitsberichte mehrheitlich als bürokratische Last. Unter den Unternehmen, die auch nach der Omnibus-Reform weiterhin berichtspflichtig sind, empfinden 66,7 % die Nachhaltigkeitsberichterstattung als Bürokratiebelastung. Besonders hoch ist dieser Anteil bei Unternehmen, die zwar künftig von der Berichtspflicht befreit werden, jedoch bereits konkrete Vorbereitungen auf die CSRD getroffen hatten (78,1 %). In diesen Fällen dürfte der bereits entstandene Umsetzungsaufwand im Verhältnis zur Unternehmensgröße besonders ins Gewicht fallen.

Deutlich geringer fällt der entsprechende Anteil aus, wenn bislang keine Umsetzungsschritte eingeleitet wurden (23,8 %) oder vor der Omnibus-Reform keine formale Offenlegungspflicht bestand (18,4 %). Gleichwohl kann Nachhaltigkeitsberichterstattung auch ohne gesetzliche Pflicht als belastend empfunden werden, etwa durch indirekte Anforderungen von Geschäftspartnern, Investoren oder Finanzinstituten.

Tragen Nachhaltigkeitsberichte (CSRD) zur Bürokratiebelastung Ihres Unternehmens bei?

Unternehmen, die Nachhaltigkeitsberichterstattung als belastend empfinden, investieren seltener

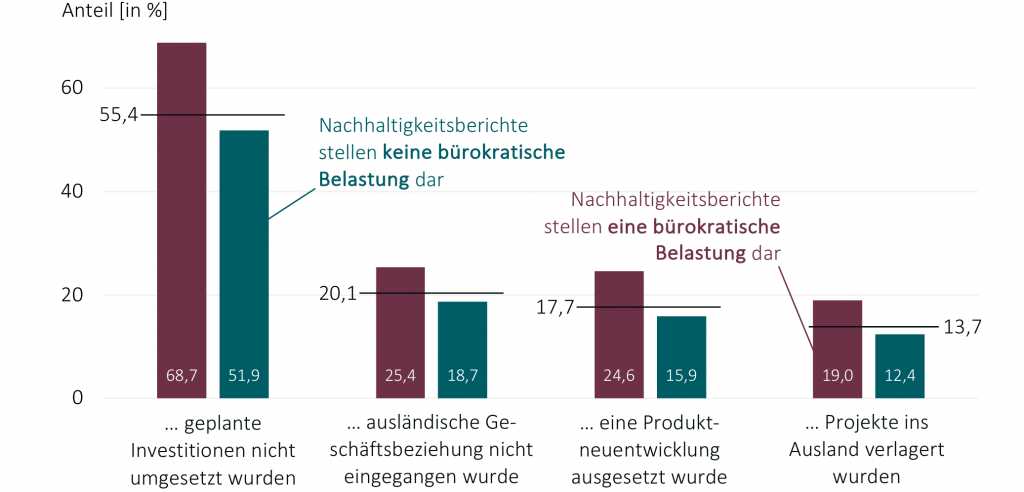

Die Wahrnehmung von Nachhaltigkeitsberichterstattung als bürokratische Belastung geht mit realwirtschaftlichen Anpassungen einher. 68,7 % der Unternehmen, die ESG-Berichtspflichten im externen Reporting als belastend empfinden, geben an, in den vergangenen zwei Jahren geplante Investitionen aufgrund ihrer Bürokratiebelastung nicht umgesetzt zu haben. Bei Unternehmen, die Nachhaltigkeitsberichte nicht als bürokratische Last wahrnehmen, liegt dieser Anteil mit 51,9 % deutlich niedriger. Darüber hinaus berichten belastete Unternehmen häufiger von Ausweichreaktionen: 25,4 % vermieden neue ausländische Geschäftsbeziehungen, verglichen mit 18,7 % in der Vergleichsgruppe. Zusätzlich wurden Produktneuentwicklungen häufiger ausgesetzt (24,6 % gegenüber 15,9 %) und Projekte öfter ins Ausland verlagert (19,0 % gegenüber 12,4 %). Demnach können Belastungen durch Nachhaltigkeitsberichtspflichten nicht nur Investitionsentscheidungen beeinflussen, sondern auch mit Verhaltensanpassungen einhergehen, die den intendierten Zielen der Nachhaltigkeitsberichterstattung entgegenstehen können.

Die bürokratische Belastung in Deutschland hat in den letzten zwei Jahren dazu geführt, dass …?

Mehrheit der Unternehmen unterstützt die Omnibus-Initiative

Vor dem Hintergrund der vielfach als bürokratisch wahrgenommenen Pflichten zur Nachhaltigkeitsberichterstattung stößt die Omnibus-Initiative bei Unternehmen in Deutschland, die sich selbst als von der Reform betroffen einschätzen, auf breite Zustimmung. Über das Jahr 2025 hinweg bewertet jeweils mehr als die Hälfte dieser Unternehmen die Initiative positiv.

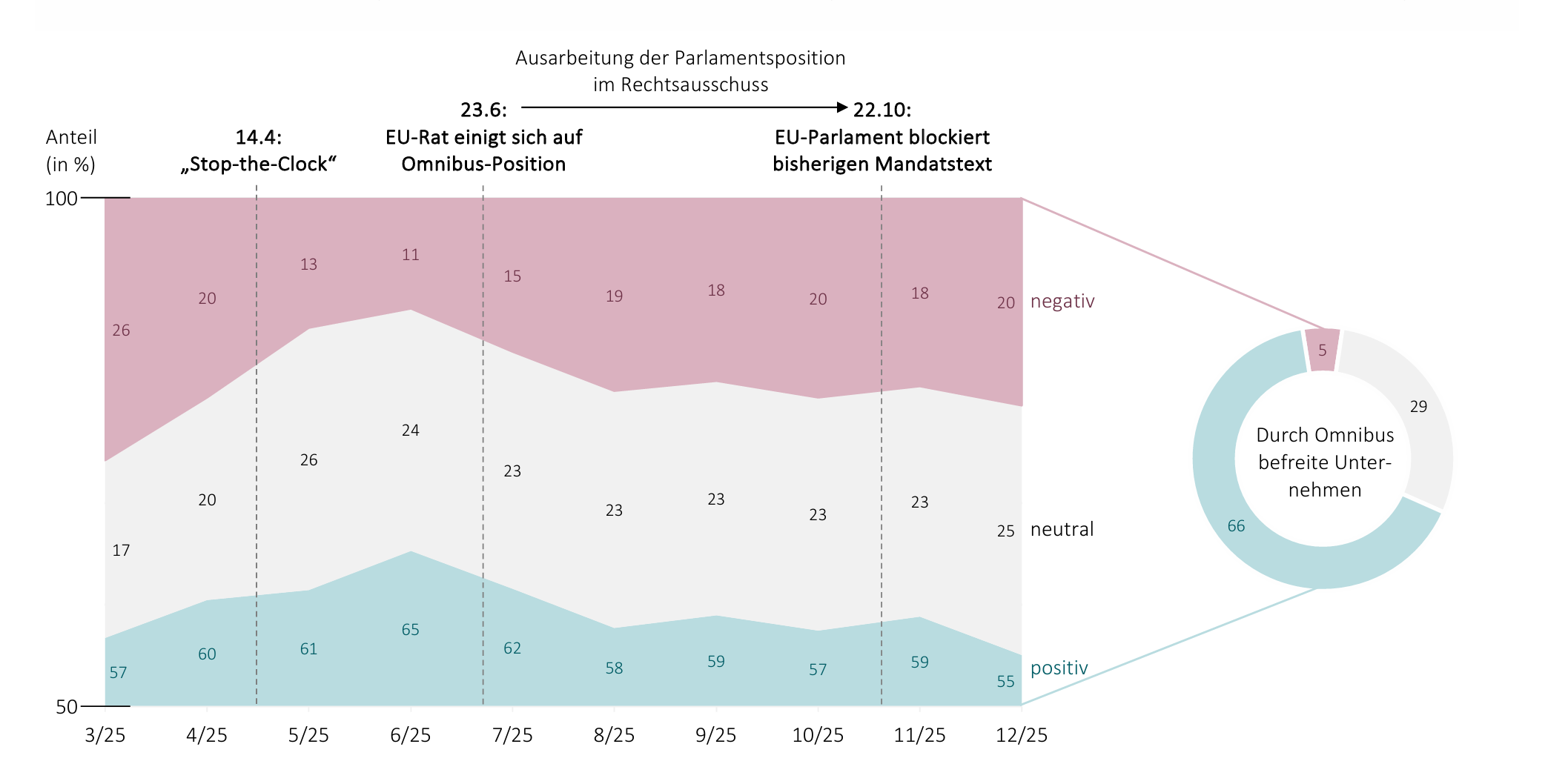

Wie wird die Omnibus-Initiative im Zeitverlauf bewertet?

Besonders hoch fällt die Zustimmung infolge der Entscheidung zur „Stop-the-Clock“-Regelung aus, als im Juni 2025 65 % der Unternehmen die Omnibus-Initiative positiv bewerteten, während lediglich 11 % eine negative Einschätzung äußerten. In der zweiten Jahreshälfte 2025 ging die Zustimmung im Zuge der laufenden Verhandlungen auf EU-Ebene und der Unsicherheit über den finalen Mandatstext zwar leicht zurück, blieb jedoch auf einem insgesamt hohen Niveau.

Eine besonders positive Bewertung zeigt sich indes unter Unternehmen, die infolge der Omnibus-Initiative unmittelbar von der Berichtspflicht befreit werden. In dieser Gruppe lehnen lediglich 5 % der Unternehmen die vorgesehenen Erleichterungen ab, während zwei Drittel die Initiative positiv beurteilen.

Trotz Zustimmung geht die Omnibus-Initiative vielen Unternehmen nicht weit genug

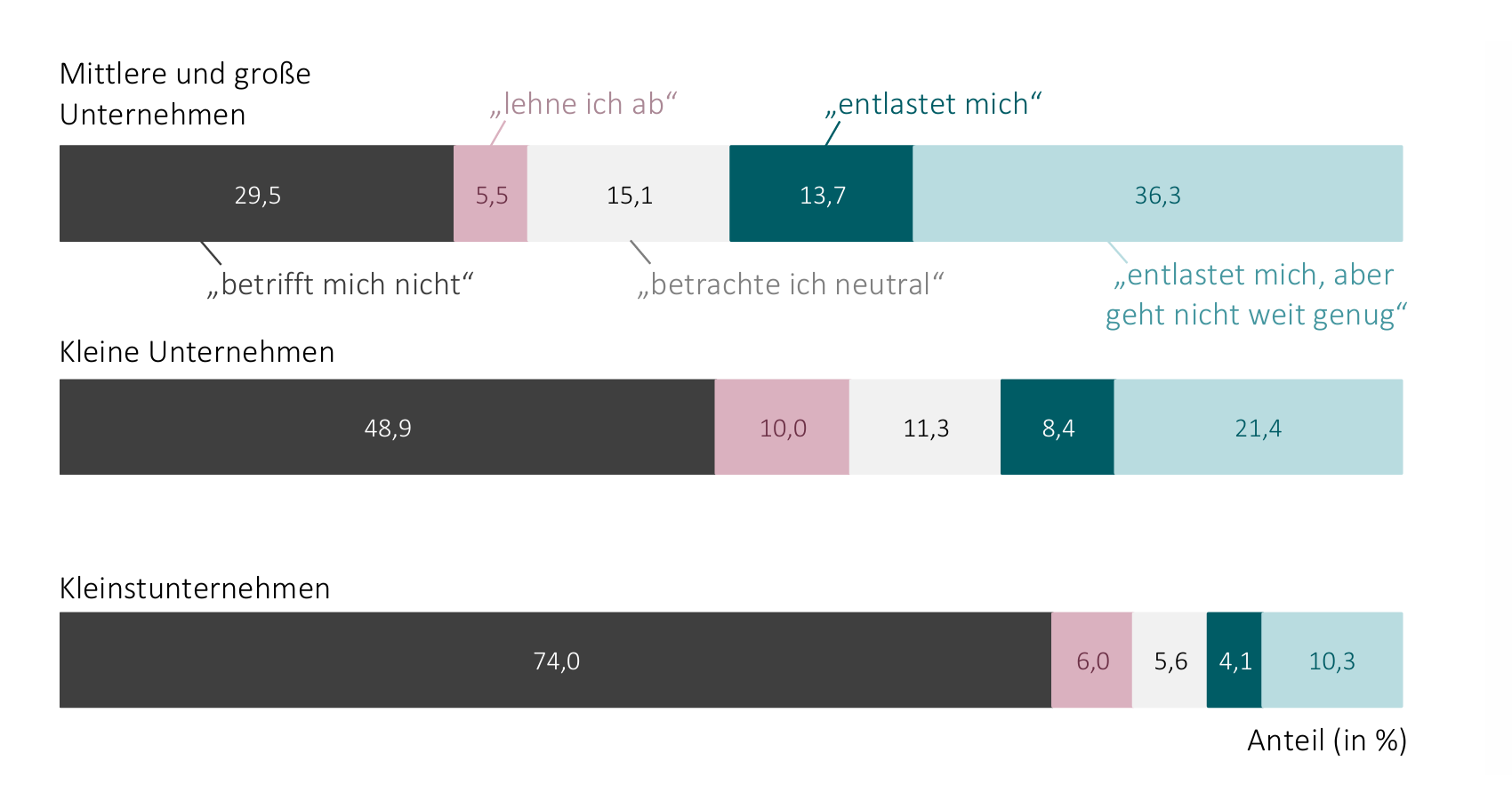

Obwohl die Omnibus-Initiative von einer Mehrheit der betroffenen Unternehmen positiv bewertet wird, geht sie aus Sicht vieler nicht weit genug. Insbesondere unter mittleren und großen Unternehmen spricht sich ein erheblicher Teil für weitergehende Entlastungen bei den ESG-Berichtspflichten aus. Mit zunehmender Unternehmensgröße steigt dabei sowohl der Anteil der Unternehmen, die sich von den Regelungen betroffen fühlen, als auch der Anteil jener, die die vorgesehenen Erleichterungen als unzureichend bewerten. Unter mittleren und großen Unternehmen fordert mehr als jedes dritte zusätzliche Entlastungsschritte.

Ein wesentlicher Grund hierfür ist, dass bürokratische Belastungen aus Unternehmenssicht nicht allein in den formalen Berichtspflichten liegen, sondern auch in deren administrativer Umsetzung. Insbesondere Unsicherheiten bei Auslegung und Anwendung der Regelungen tragen zur wahrgenommenen Belastung bei. Die Befragungsergebnisse verdeutlichen damit die Bedeutung klarer und verlässlicher Rahmenbedingungen für die ESG-Berichterstattung.

Geht die Omnibus-Initiative aus Unternehmenssicht weit genug?

Als langfristiges Befragungspanel analysiert das German Business Panel (GBP) die betriebswirtschaftlichen Einschätzungen und Erwartungen von Unternehmen in Deutschland.

Die erwartete Gewinnveränderung sinkt relativ zum dritten Quartal 2025 zu Jahresende um -1,14 Prozentpunkte. Im Durchschnitt befinden sich die Gewinnprognosen damit im Schlussquartal 2025 auf Schrumpfungskurs. Gleichzeitig steigt die durchschnittliche Ausfallwahrscheinlichkeit im vierten Quartal 2025 um +0,71 Prozentpunkte. Dies deutet auf ein anhaltend angespanntes Marktumfeld und ein erhöhtes Risiko von Unternehmensaufgaben hin. Die Zufriedenheit mit der Wirtschaftspolitik sinkt zu Jahresende um -0,31 Punkte. Sie liegt im vierten Quartal 2025 damit bei 2,6 Punkten auf einer Skala von null (sehr unzufrieden) bis zehn (sehr zufrieden).