Die militärische Eskalation im Nahen Osten belastet deutsche Unternehmen zunehmend über steigende Energiekosten, Planungsunsicherheit und Störungen globaler Lieferketten. 49,6 % der Unternehmen berichten von finanziellen Belastungen. Zugleich verengen sich bilanzielle Puffer: Der Anteil der Unternehmen, die gewinnmindernde Bilanzpolitik zum Aufbau stiller Reserven nutzen, ist seit Kriegsbeginn von 33,8 % auf 18,1 % zurückgegangen. Die Belastungen führen zu realen Anpassungen: Unter den besonders betroffenen Unternehmen planen 68,0 % Preiserhöhungen, 34,6 % Maßnahmen zur Senkung von Fixkosten, insbesondere durch Personalabbau, und 19,7 % Kürzungen bei Forschung und Entwicklung. Gleichzeitig steigen die Erwartungen an wirtschaftspolitische Entlastung. Die Omnibus-Initiative der EU, die Berichtspflichten im Nachhaltigkeitsbereich reduzieren soll, wird nach Kriegsausbruch noch positiver bewertet als zuvor (64,9 % statt 56,7 %); am häufigsten werden jedoch Steuererleichterungen gefordert.

Die betriebswirtschaftlichen Erwartungen sinken infolge des Kriegs im Iran deutlich

Die militärische Auseinandersetzung zwischen den USA, Israel und dem Iran hält seit dem 28. Februar an. Ursprünglich als zeitlich begrenzter Militäreinsatz angelegt, weitete der Krieg sich innerhalb kurzer Zeit zu einem größeren regionalen Konflikt aus, der weitere Staaten im Nahen Osten hineingezogen hat. Spätestens mit der Schließung der Straße von Hormus, einer der wichtigsten internationalen Schifffahrtsrouten, wirkt der Konflikt auch auf die globale sowie deutsche Wirtschaft.

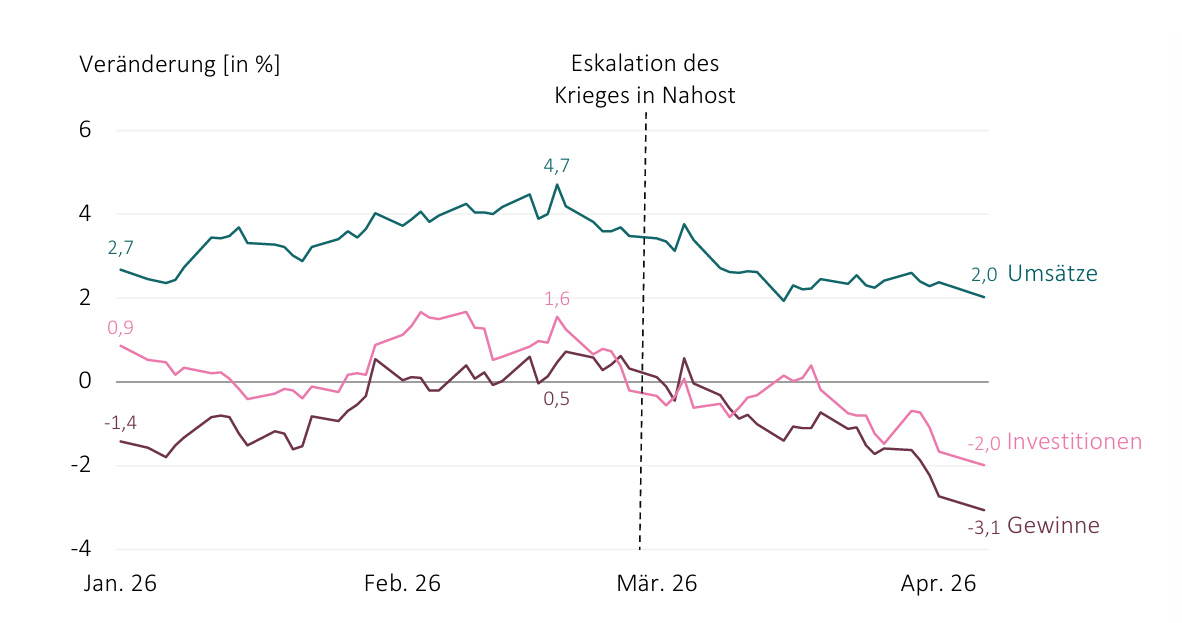

Wie haben sich die betriebswirtschaftlichen Kennzahlen seit Jahresbeginn entwickelt?

Infolge des Kriegsausbruchs in Nahost haben sich die betriebswirtschaftlichen Erwartungen entsprechend eingetrübt, obwohl zu Jahresanfang noch ein Aufwärtstrend verzeichnet wurde. Unmittelbar vor Kriegsbeginn lagen die Erwartungen für Umsätze, Investitionen und Gewinne im Vergleich zum Vorjahr noch auf Wachstumskurs. Aktuell halten sich lediglich die Umsatzerwartungen mit 2,0 % im positiven Bereich, für Investitionen (-2,0 %) und Gewinne (-3,1 %) rechnen die Unternehmen im Durchschnitt mit einem Rückgang.

Finanzielle Belastungen betreffen insbesondere energieintensive Unternehmen und solche mit internationalen Lieferketten

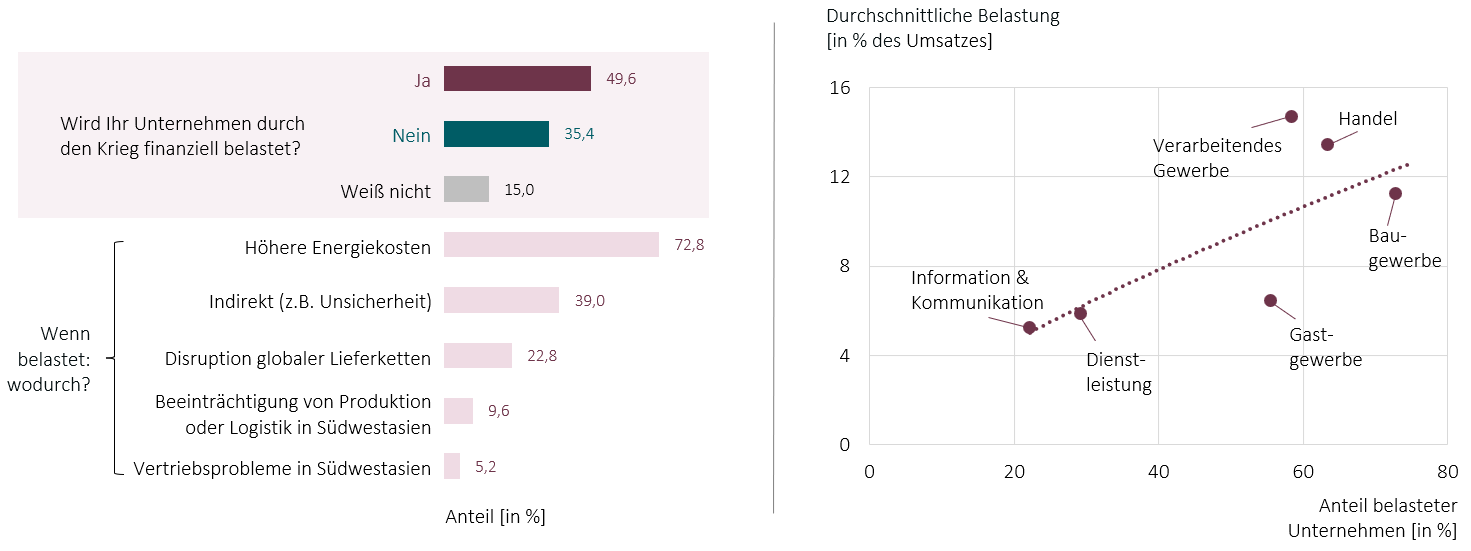

Die gesunkenen betriebswirtschaftlichen Erwartungen spiegeln die Belastungen des Krieges wider: 49,6 % der Unternehmen berichten von negativen Folgen, weitere 15,0 % können die Auswirkungen derzeit noch nicht einschätzen. Betroffene Unternehmen nennen als Belastungsquelle höhere Energiekosten (72,8 %), gefolgt von Belastungen durch Planungsunsicherheit (39,0 %) und Störungen globaler Lieferketten (22,8 %). Direkte Beeinträchtigungen von Produktion, Logistik oder Vertrieb in Südwestasien werden demgegenüber nur selten genannt. Besonders hoch fällt die Belastung im Baugewerbe, Handel und im Verarbeitenden Gewerbe aus. Demgegenüber sind Dienstleistungsunternehmen sowie der Bereich Information und Kommunikation seltener betroffen.

Inwieweit sind Unternehmen in Deutschland durch den Krieg in Nahost betroffen?

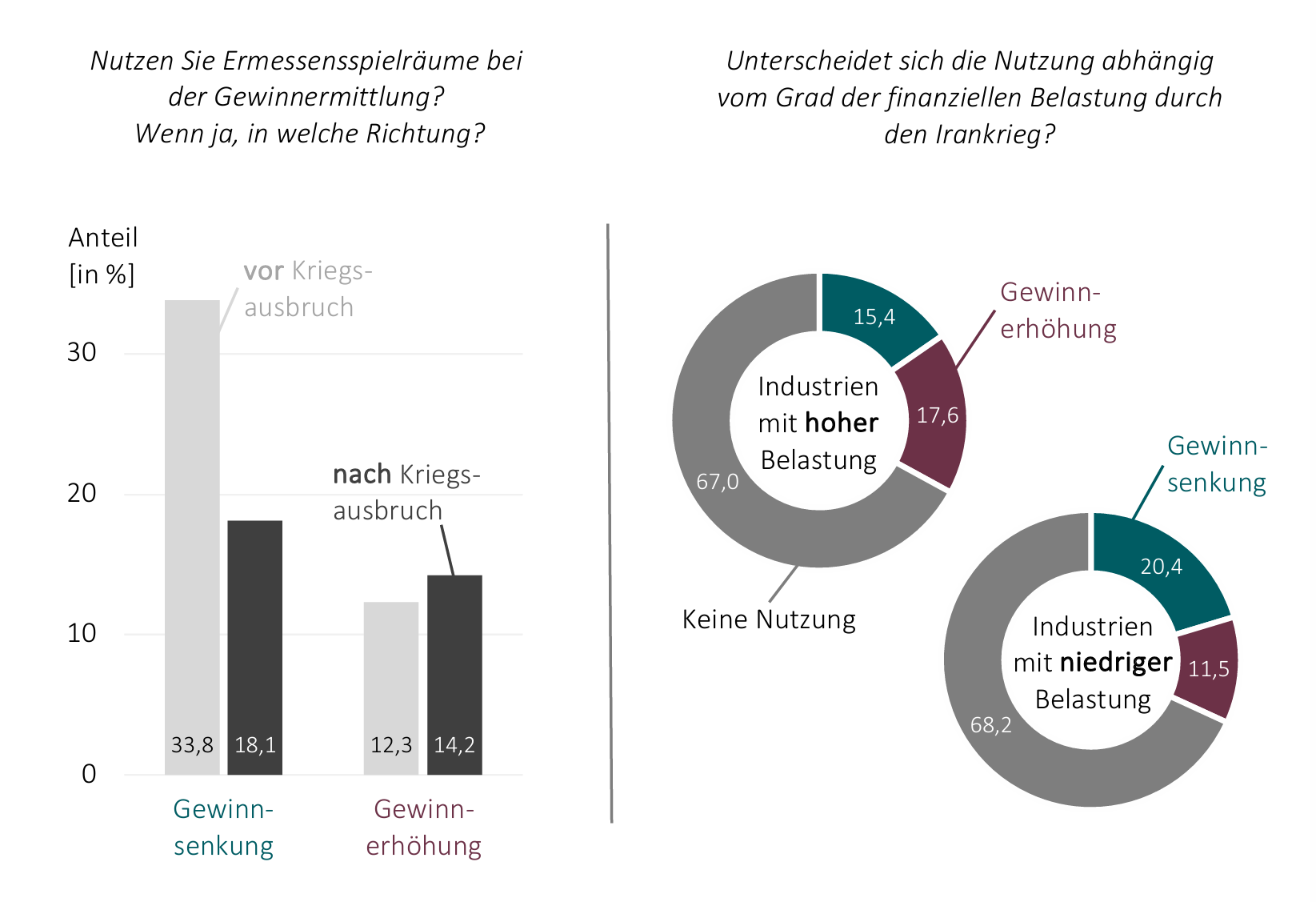

Bilanzpolitische Puffer werden aufgebraucht, operative Anpassungen nehmen zu

Parallel zu den finanziellen Belastungen zeigt sich eine Aufzehrung stiller Reserven. Vor Ausbruch des Krieges nutzten Unternehmen bilanzpolitische Spielräume regelmäßig, um über gewinnmindernde Maßnahmen Reserven aufzubauen. Nach Kriegsbeginn ist dies nun seltener möglich: Der Anteil der Unternehmen mit gewinnmindernder Bilanzpolitik sinkt von 33,8 % auf 18,1 %, während gewinnerhöhende Bilanzpolitik leicht von 12,3 % auf 14,2 % zunimmt. Diese Entwicklungen sind insbesondere in Wirtschaftszweigen mit hoher Belastung zu beobachten.

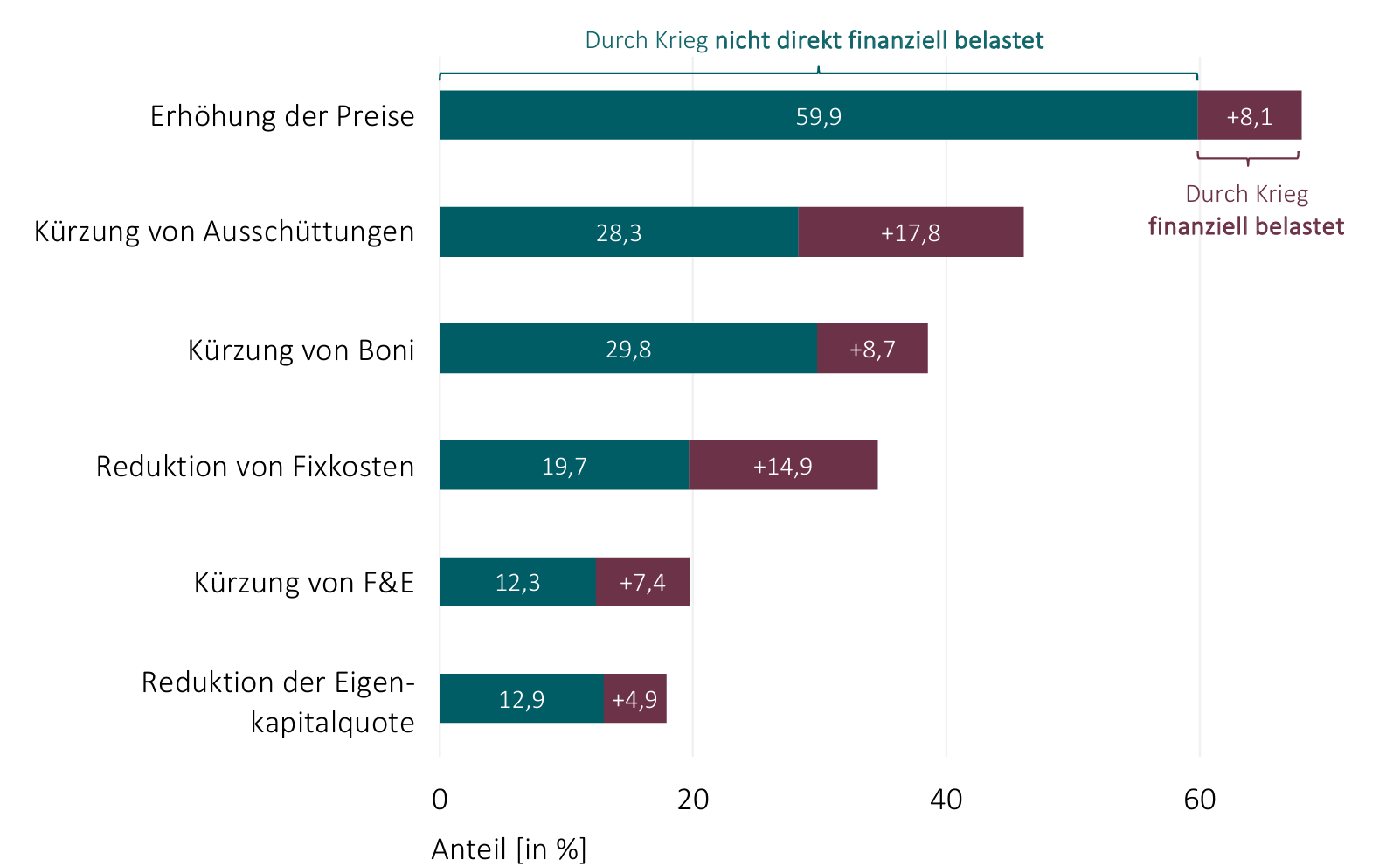

Die finanziellen Belastungen des Krieges schlagen folglich auch auf reale betriebswirtschaftliche Entscheidungen durch. 68,0 % der betroffenen Unternehmen planen Preiserhöhungen, 46,1 % Kürzungen von Ausschüttungen und 38,5 % Einschnitte bei Boni. 34,6 % wollen ihre Fixkosten reduzieren, etwa durch Entlassungen. Zudem erwägen 19,7 % Einschränkungen bei Forschung und Entwicklung.

Beeinflusst der Irankrieg die Nutzung bilanzieller Spielräume zur Ergebnissteuerung?

Welche betriebswirtschaftlichen Entscheidungen werden infolge des Irankriegs getroffen?

Regulatorische und steuerliche Entlastungen gewinnen an Bedeutung

Parallel zur Verschlechterung der wirtschaftlichen Lage steigt die Unzufriedenheit mit der deutschen Wirtschaftspolitik weiter. Bereits vor dem Krieg lag die durchschnittliche Einschätzung auf einer Skala von 0 (sehr unzufrieden) bis 10 (sehr zufrieden) bei nur 2,7 Punkten. Unternehmen, die sich direkt vom Krieg in Nahost finanziell belastet sehen, bewerten die Wirtschaftspolitik aktuell im Durchschnitt sogar nur mit 2,19 Punkten. Vor diesem Hintergrund gewinnen Entlastungsmaßnahmen an Relevanz.

Selbst die nicht direkt vom Krieg belasteten Unternehmen fordern mehrheitlich Unterstützungsmaßnahmen, was auf die Notwendigkeit struktureller Verbesserungen der Standortbedingungen für Unternehmen in Deutschland hinweist.

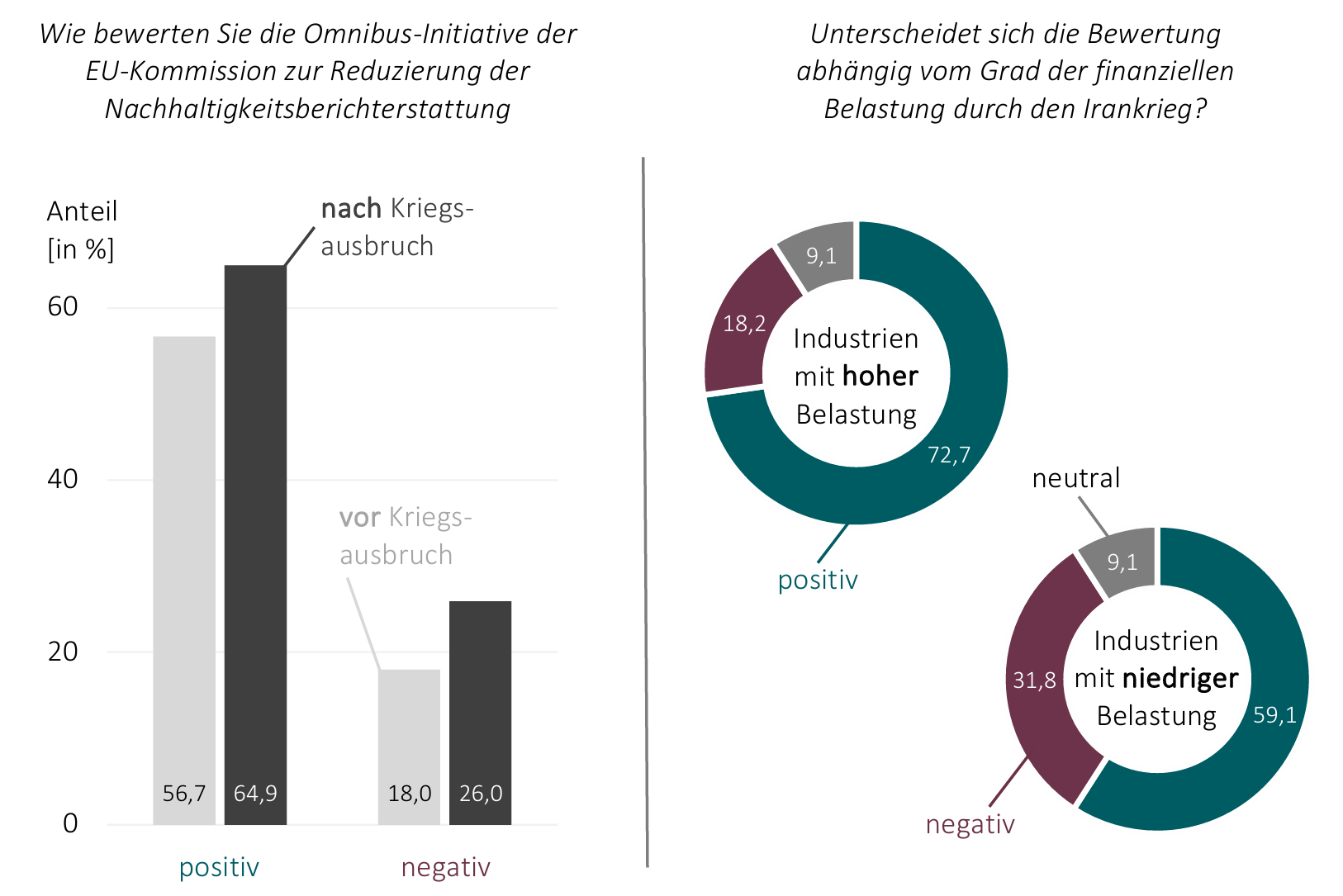

Hierzu zählt etwa die Omnibus-Initiative der EU-Kommission, die auf Bürokratieabbau durch die Reduzierung von Berichts- und Dokumentationspflichten in der Nachhaltigkeitsberichterstattung abzielt. Diese Maßnahme wird nach Kriegsausbruch noch positiver gesehen als zuvor: Der Anteil positiver Einschätzungen steigt von 56,7 % auf 64,9 %; in Industrien mit hoher Belastung liegt die Zustimmung mit der Reform sogar bei 72,7 %. Darüber hinaus richten sich die Erwartungen auf steuerliche Entlastung. Insgesamt nennen 60,5 % der Unternehmen Steuererleichterungen als priorisierte politische Maßnahme und damit sogar häufiger als kurzfristige Maßnahmen zur Energiepreisdeckelung (56,5 %). Selbst die nicht direkt vom Krieg belasteten Unternehmen fordern mehrheitlich Unterstützungsmaßnahmen, was auf die Notwendigkeit struktureller Verbesserungen der Standortbedingungen für Unternehmen in Deutschland hinweist.

Hat der Irankrieg Einfluss auf die Bewertung der Omnibus Initiative?

Als langfristiges Befragungspanel analysiert das German Business Panel (GBP) die betriebswirtschaftlichen Einschätzungen und Erwartungen von Unternehmen in Deutschland.

Aufgrund eines Aufwärtstrends zu Jahresbeginn steigt die erwartete Gewinnveränderung im ersten Quartal 2026 relativ zum Vorquartal um +1,06 Prozentpunkte. Wegen des Krieges in Nahost ist die Gewinnerwartung allerdings gerade zuletzt stark gesunken und liegt aktuell auf Schrumpfungskurs. Gleichzeitig sinkt die durchschnittliche Ausfallwahrscheinlichkeit im ersten Quartal 2026 um -0,31 Prozentpunkte. Auch hier hat sich dieser Trend aufgrund des Irankriegs neuerlich umgekehrt. Die Zufriedenheit mit der Wirtschaftspolitik stagniert über das gesamte erste Quartal 2026 gesehen auf niedrigem Niveau (+0,06 Punkte). Nach Kriegsausbruch in Nahost ist hier allerdings ein Abwärtstrend zu verzeichnen. Auf einer Skala von 0 (sehr unzufrieden) bis 10 (sehr zufrieden) liegt der Wert aktuell deutlich unter 3 Punkten).