Die Potenziale neuer Technologien im Rechnungswesen werden immer wieder untersucht. Gleiches gilt für einzelne Fragen der Weiterentwicklung der IT-Landschaft. Was bislang fehlte, war eine empirische, mehrjährige Untersuchung, die beide Themen (die Nutzung neuer Technologien sowie die Weiterentwicklung der Systemlandschaft) zu einem Gesamtbild zusammenführt. Die Chance, diese Frage zu beantworten, bietet eine Studienreihe von KPMG zur Digitalisierung des Rechnungswesens, die 2018 initiiert wurde und seitdem jedes Jahr durchgeführt wird.

Zum Originalbeitrag in voller Länge

Ambidextrie in der Digitalisierung des Rechnungswesens: Stetige Verbesserung der Systemlandschaft und selektive Einbindung neuer Technologien als parallele Trends

Debattenbeitrag | 6 Seiten

These 1: Die IT-Landschaft wurde über lange Zeit verbessert, auch auf der technischen Ebene

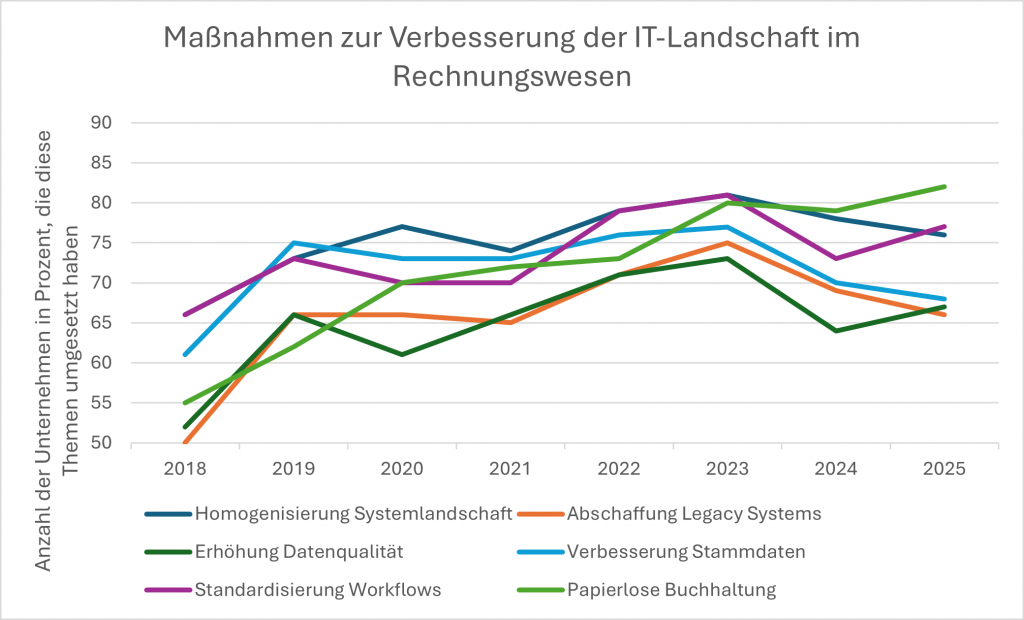

Auf dem Weg zu einer einheitlichen IT-Landschaft im Rechnungswesen begegnen Unternehmen zwei Arten von Herausforderungen. Auf einer eher technischen Ebene ist es erstrebenswert, dass gleichartige Aufgaben auch von einheitlichen und aufeinander abgestimmten IT-Systemen unterstützt werden (Homogenisierung) und dass alte, oft noch selbst entwickelte Systeme abgeschaltet werden (Abschaffung von Legacy Systemen). In beiden Bereichen haben die Unternehmen erhebliche Fortschritte erzielt. Dies ist beachtlich, da diese Transformationsprojekte mit erheblichen Investitionen verbunden sind, deren Nutzen sich meist aber erst mittelfristig auszahlt.

Bezüglich der Weiterentwicklung der IT-Landschaft stellen sich zudem viele weitere, eher anwendungssystemnahe Fragen. Die Unternehmen haben die Datenqualität, das Stammdatenmanagement sowie die Standardisierung von Workflows deutlich verbessert und sind dem Ziel einer papierlosen Buchhaltung schrittweise nähergekommen. Seit 2023 setzt sich die kontinuierliche Verbesserung aller Werte nicht mehr fort. Bei drei anwendungsnahen Themen (Datenqualität, Standardisierung der Workflows und papierlosen Buchhaltung) hat sich die Entwicklung allerdings schon wieder ins Positive gedreht. Bei den anderen Themen ist das bislang noch nicht der Fall.

Maßnahmen zur Verbesserung der IT-Landschaft im Rechnungswesen

These 2: Cloud und auch Künstliche Intelligenz sind die wichtigsten neuen digitalen Technologien im Rechnungswesen

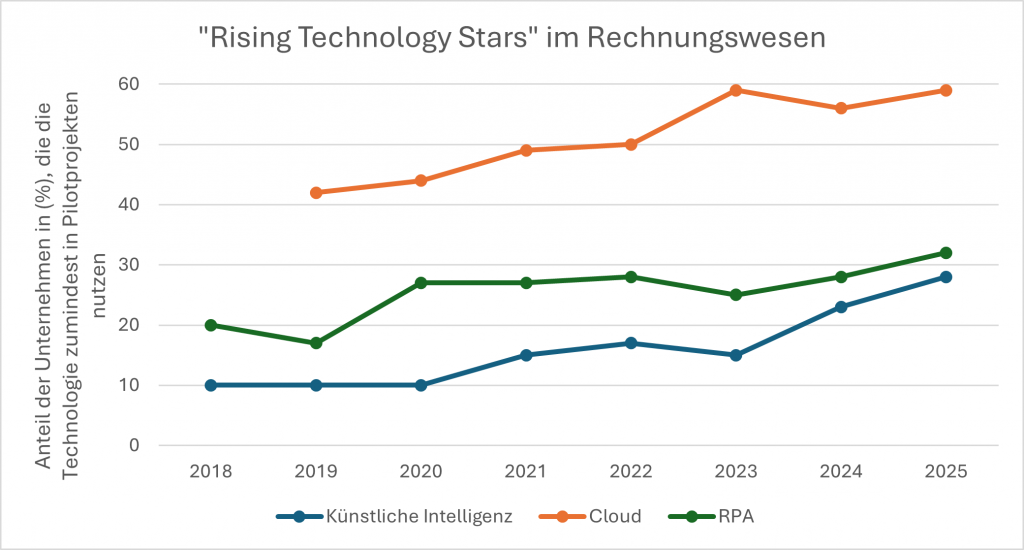

Auch neue Technologien können entweder eher auf der technischen Ebene oder auf der Anwendungsebene ansetzen. Auf technischer Ebene haben insbesondere Cloud Computing und Robotic Process Automation (RPA) an Bedeutung gewonnen. Auf der Anwendungsebene ist die Entwicklung heterogener. Ein – wenig überraschender – Gewinner in den letzten Jahren ist das maschinelle Lernen, die aktuelle Form der künstlichen Intelligenz. Die Zunahme der Bedeutung seit 2020 ist bemerkenswert. Relativ konstant ist die Bedeutung der Big-Data-Technologien. Ein anderes Bild zeigt sich bei der Blockchain-Technologie sowie bei Technologien zum Aufbau virtueller Welten (VR). Blockchains waren und sind im Rechnungswesen ganz offensichtlich ein Nischenthema. Das Interesse an VR war anfangs etwas größer, ist aber schnell verebbt.

„Rising Technology Stars“ im Rechnungswesen

These 3: Größere Unternehmen liegen etwas vorne

Die Datenreihe zeigt, dass die Unternehmensgröße einen Einfluss auf die Digitalisierung des Rechnungswesens hat. Sowohl bei den Maßnahmen zur Verbesserung der IT-Landschaft als auch bei der Nutzung neuer Technologien zeigt sich ein ähnliches Bild: Nicht selten kommen größere und kleinere Unternehmen vom gleichen Niveau; nach einiger Zeit liegen die größeren Unternehmen jedoch etwas vorne.

Ambidextrie als Erfolgsrezept für die Digitalisierung des Rechnungswesens

Gutes Management zeichnet aus, dass es kontinuierliche Verbesserung (Exploitation) mit grundlegenden Verbesserungen (Exploration) ausbalanciert. Genau eine derartige Beidhändigkeit (Ambidextrie) ist bezüglich der Digitalisierung des Rechnungswesens zu beobachten. Dies gilt – mit Abstrichen – auch für kleinere Unternehmen.

Einerseits verbessern die Unternehmen ihre IT-Landschaft, andererseits werden ausgewählte Technologien in die IT-Landschaft eingebunden.

Einerseits verbessern die Unternehmen ihre IT-Landschaft, andererseits werden ausgewählte Technologien in die IT-Landschaft eingebunden. Zu hoffen bleibt, dass dieses ausbalancierte Handeln so fortgeführt wird.