Die Umsatzsteuerpflicht bei grenzüberschreitenden Verkäufen innerhalb der EU zählt zu den komplexesten administrativen Aufgaben vieler international tätiger Unternehmen. Mit dem 2021 eingeführten One-Stop-Shop (OSS) hat die EU ein digitales Verfahren geschaffen, das diesen Aufwand spürbar verringert und als gelungenes Beispiel für Bürokratieabbau gilt. Unternehmen können ihre EU-weiten Umsätze dort gebündelt melden, ohne sich in jedem Mitgliedsstaat umsatzsteuerlich registrieren zu müssen. Die Daten des GBP zeigen, dass 58 % der Nutzer das Portal als bürokratische Erleichterung wahrnehmen und dass rund 16 % von neuen Absatzmöglichkeiten im europäischen Ausland berichten. Solche Beispiele zeigen, dass digitale Vereinfachungen von Verwaltungsprozessen nicht nur entlasten, sondern auch zusätzliche Wachstumsimpulse setzen können. Dennoch scheint das Potenzial des OSS-Portals bislang nicht vollständig ausgeschöpft: Viele exportierende Betriebe kennen die Möglichkeit noch gar nicht.

Hintergrund: Zentrale Meldung grenzüberschreitender Umsätze in der EU

Die Erhebung der Umsatzsteuer bei grenzüberschreitenden Verkäufen innerhalb der EU war lange mit komplexen Meldepflichten verbunden. Nach dem Bestimmungslandprinzip ist die Steuer in dem Land zu entrichten, in dem der Konsum erfolgt. Für international tätige Unternehmen bedeutete dies in der Vergangenheit, sich in mehreren Mitgliedstaaten umsatzsteuerlich zu registrieren und dort regelmäßig Erklärungen abzugeben.

Mit dem im Jahr 2021 eingeführten One-Stop-Shop-Portal hat die EU ein digitales Verfahren geschaffen, das diese Prozesse zentralisiert. Über das Portal können Unternehmen ihre grenzüberschreitenden Verkäufe an Endkunden über das Bundeszentralamt für Steuern melden, das die Beträge an die jeweiligen Mitgliedstaaten weiterleitet. Die Nutzung ist freiwillig und soll insbesondere Betrieben mit regelmäßigem Onlinehandel oder Versandaktivitäten in andere EU-Länder eine einfachere Abwicklung ermöglichen.

Unternehmen lagern die Abwicklung der Umsatzsteuer häufig aus

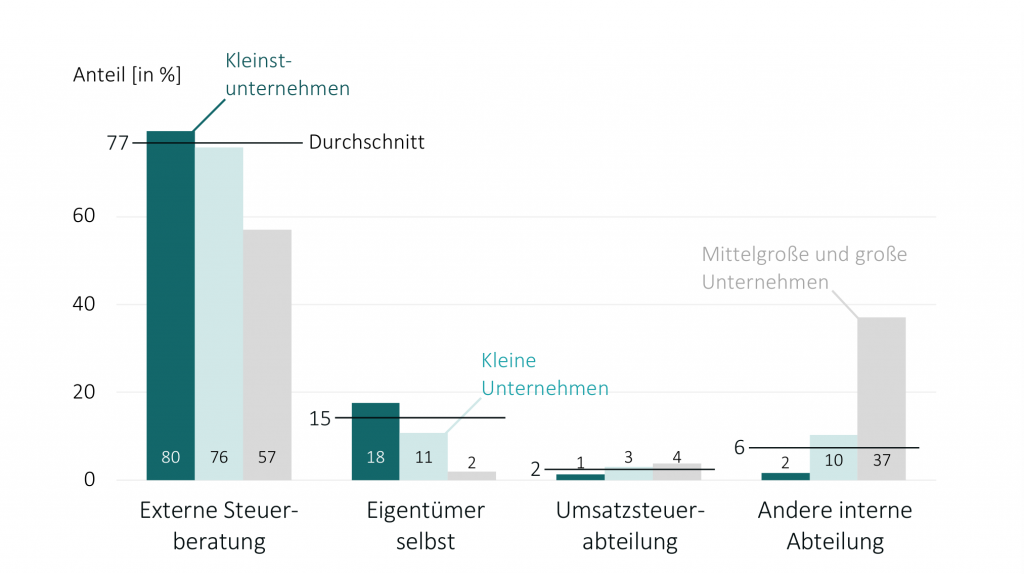

Die Bearbeitung umsatzsteuerlicher Vorgänge erfolgt in den meisten deutschen Unternehmen außerhalb der eigenen Betriebsstrukturen. Häufig übernehmen externe Steuerberatungen diese Aufgaben, da in vielen Betrieben weder ausreichende Kapazitäten noch spezialisiertes Fachpersonal vorhanden sind. Besonders kleine und mittlere Unternehmen greifen fast vollständig auf externe Unterstützung zurück. Auch in größeren Betrieben wird die Mehrzahl der umsatzsteuerlichen Aufgaben von Steuerberatungen übernommen, wenngleich dort etwas häufiger interne Lösungen bestehen. Diese organisatorische Ausgestaltung zeigt, dass umsatzsteuerliche Pflichten für viele Unternehmen ein administrativ anspruchsvolles Themenfeld bleiben, das nur begrenzt innerhalb der eigenen betrieblichen Abläufe abgebildet wird.

Wo werden umsatzsteuerliche Belange im Unternehmen bearbeitet?

Grenzüberschreitende Verkäufe gelten als zusätzliche administrative Hürde

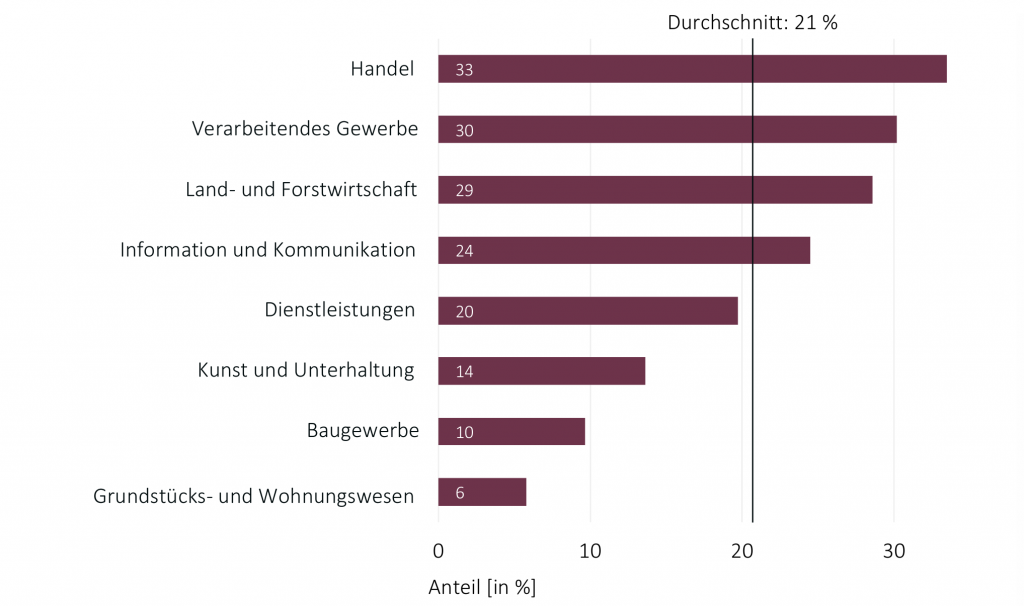

Der organisatorische Aufwand bei der Abwicklung der Umsatzsteuer steigt weiter, wenn Unternehmen über nationale Grenzen hinweg tätig sind. Mehr als jedes fünfte deutsche Unternehmen verkauft regelmäßig an Endkunden in anderen EU-Mitgliedstaaten. Besonders hoch ist der Anteil im Handel mit 33 %, im Verarbeitenden Gewerbe mit 30 % und in der Land- und Forstwirtschaft mit 29 %. Im Baugewerbe mit 10 % und im Grundstücks- und Wohnungswesen mit 6 % spielt der grenzüberschreitende Absatz dagegen eine geringere Rolle. Für viele Betriebe gehört die Abwicklung umsatzsteuerlicher Pflichten im europäischen Binnenmarkt zum Geschäftsalltag. Wenn sie dafür wie vor der Einführung des OSS-Portals in jedem Land separate Erklärungen abgeben müssen, stellt das insbesondere für kleinere Unternehmen eine erhebliche Belastung dar.

Welcher Anteil deutscher Unternehmen verkauft an Endkunden im EU-Ausland?

Das OSS-Portal wird von seinen Nutzern überwiegend als Vereinfachung wahrgenommen

Mit der Einführung des OSS-Portals im Juli 2021 hat die EU einen zentralen Schritt zur Vereinfachung der umsatzsteuerlichen Pflichten im Binnenmarkt vollzogen. Das Portal soll die Abwicklung grenzüberschreitender Verkäufe vereinheitlichen und digitalisieren, indem Unternehmen ihre EU-weiten Umsätze zentral und in deutscher Sprache melden können. Dadurch sollen unterschiedliche nationale Verfahren, Fristen und Formulare entfallen und der Verwaltungsaufwand sinken.

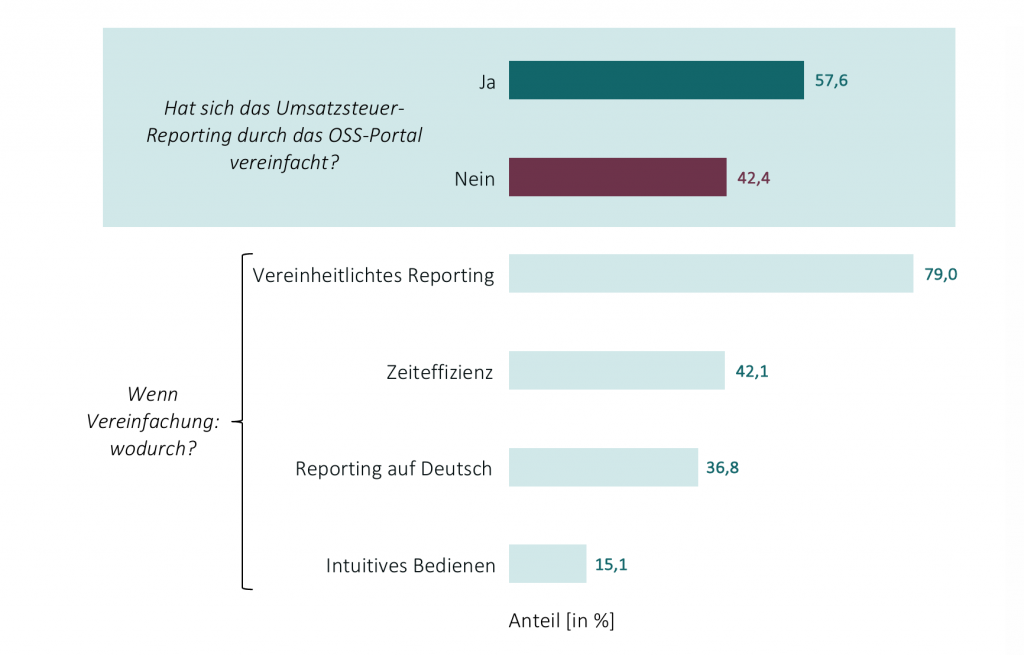

Wie die GBP-Befragungsergebnisse zeigen, berichten tatsächlich 58 % der aktiven Nutzer von einer spürbaren Vereinfachung.

Wie die GBP-Befragungsergebnisse zeigen, berichten tatsächlich 58 % der aktiven Nutzer von einer spürbaren Vereinfachung. Besonders häufig führen sie dies auf die einheitlichen Reporting-Vorgaben (79 %) und auf eine wahrgenommene Zeitersparnis (42 %) zurück. Viele nennen zudem die Möglichkeit, sämtliche Erklärungen zentral und in deutscher Sprache einzureichen, als wesentlichen Fortschritt gegenüber den zuvor getrennten Verfahren. Sprachliche und administrative Hürden im Umgang mit ausländischen Steuerbehörden treten dadurch seltener auf. Die Bedienbarkeit des Portals bewerten allerdings nur 15 % der Nutzer als intuitiv.

Verändert das OSS-Portal das Umsatzsteuer-Reporting deutscher Unternehmen?

Das OSS-Portal bietet Wachstumschancen, entfaltet sein Potenzial aber noch nicht vollständig

Das OSS-Portal kann nicht nur zur Senkung administrativer Kosten beitragen, sondern auch neue wirtschaftliche Impulse setzen. Unter den aktiven Nutzern berichten 15,6 %, infolge der Vereinfachung nun in zusätzliche EU-Mitgliedstaaten zu liefern, und 4,4 % verzeichnen bereits einen höheren Anteil an Verkäufen im europäischen Ausland. Auch wenn diese Werte moderat ausfallen, zeigt sich, dass der Abbau bürokratischer Hürden reale Wachstumschancen eröffnen kann, insbesondere für kleinere und mittlere Unternehmen, die zuvor stärker unter den administrativen Belastungen litten.

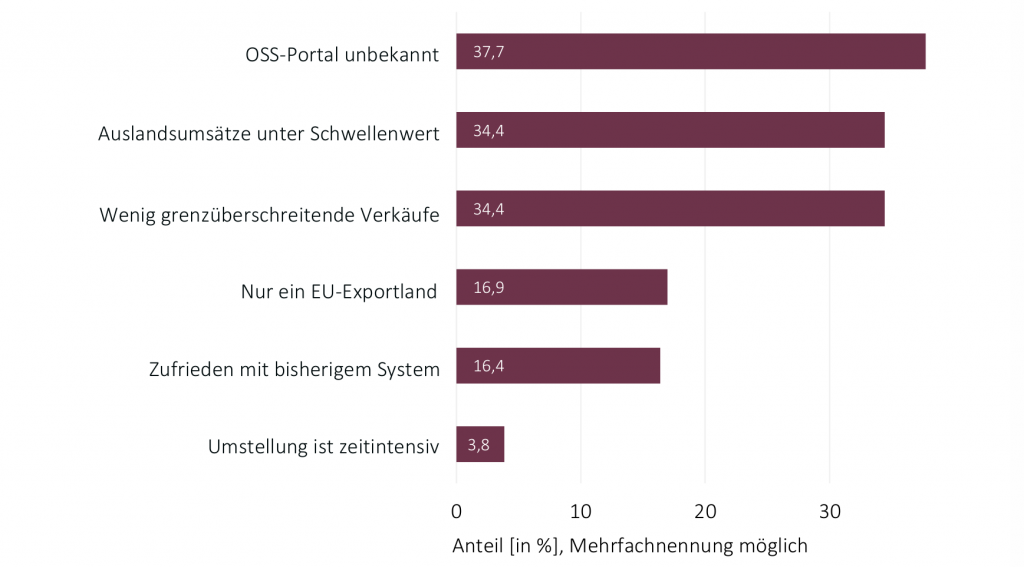

Gleichzeitig zeigen die Befragungsergebnisse des GBP, dass das Potenzial des OSS-Portals bislang vor allem wegen seiner begrenzten Bekanntheit nicht vollständig ausgeschöpft wird. Rund 38 % der exportierenden Betriebe geben an, das Portal nicht zu kennen. Andere berichten, dass sie zu wenige grenzüberschreitende Verkäufe an Endkunden tätigen oder mit ihren bestehenden Verfahren im Ausland gut zurechtkommen. Mit einer größeren Verbreitung ließe sich das vorhandene Entlastungspotenzial daher voraussichtlich noch stärker ausschöpfen.

Was verhindert eine breitere Nutzung des OSS-Portals?

Als langfristiges Befragungspanel analysiert das GBP die betriebswirtschaftlichen Einschätzungen und Erwartungen von Unternehmen in Deutschland.

Die erwartete Gewinnveränderung sinkt relativ zum Vorquartal im dritten Quartal 2025 um -0,89 Prozentpunkte. Im Durchschnitt befinden sich die Gewinnprognosen damit weiterhin auf Schrumpfungskurs. Gleichzeitig steigt die durchschnittliche Ausfallwahrscheinlichkeit im dritten Quartal 2025 um +0,73 Prozentpunkte. Dies deutet auf ein anhaltend angespanntes Marktumfeld und ein erhöhtes Risiko von Unternehmensaufgaben hin. Die Zufriedenheit mit der Wirtschaftspolitik bleibt nahezu unverändert (+0,02 Punkte). Sie liegt damit weiterhin unterhalb von drei Punkten auf einer Skala von null (sehr unzufrieden) bis zehn (sehr zufrieden).