Die dynamische Erweiterung der potenziellen Einsatzgebiete von Künstlicher Intelligenz (KI) wirkt sich auf den Finanzsektor aus. Im Kontext des Besteuerungsprozesses kann KI auf allen Ebenen unterstützend eingesetzt werden – sogar eine komplette Automatisierung der steuerlichen Buchführung ist denkbar. Dem stehen aktuell jedoch Herausforderungen gegenüber, die es zu berücksichtigen gilt. In der Abwägung zwischen Chancen und Risiken, die sich durch KI für die Finanzverwaltung ergeben, ist eine reflektierte, umfassende Denkweise notwendig.

Die unternehmerische Bedeutung von KI

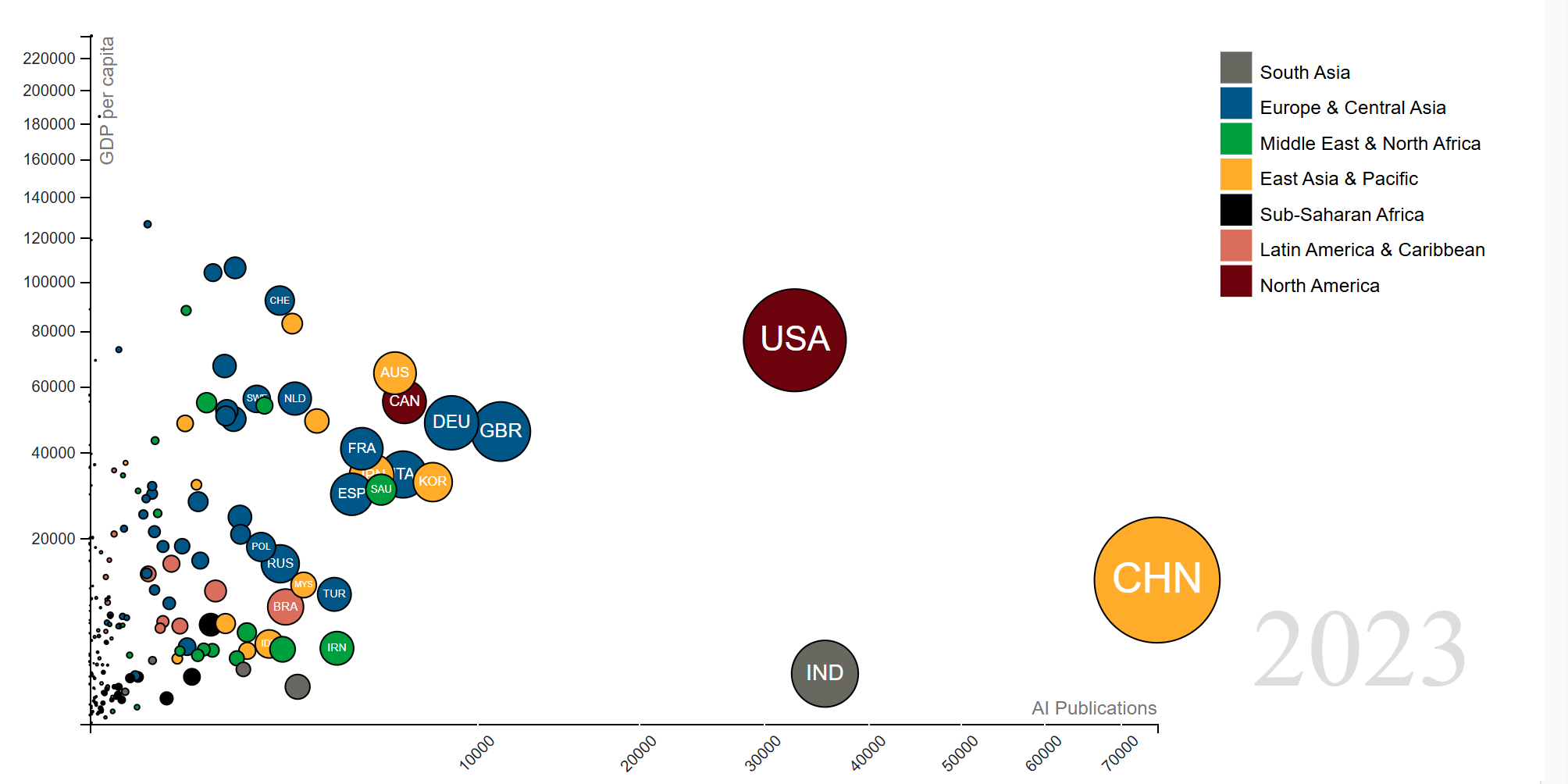

KI gilt als Schlüsseltechnologie mit zunehmender Bedeutung im Wirtschaftssektor und birgt erhebliches Potenzial für Wachstum. Während vor allem China und die USA bei der Entwicklung und Anwendung führend sind, zeigen europäische Unternehmen branchenabhängig wachsende Investitionen und Nutzungstendenzen. Dies ist ein wichtiger Schritt, um das beträchtliche Entwicklungspotenzial für die europäische und die deutsche Wirtschaft zu erschließen und davon zu profitieren – darin wird im globalen Vergleich in Europa bisher zu träge gehandelt.

Anzahl AI Publikationen relativ zum BIP (OECD AI Policy Observatory)

Teilweise wird KI in Deutschland im Rahmen von Verwaltungsverfahren bereits verwendet – etwa für Chatbots oder Textzusammenfassungen. Allerdings gibt es weitere administrative Aspekte im Kontext der Besteuerung, deren Effizienz durch Ausweitung von KI-Tools gesteigert werden kann.

KI-Einsatz in der Besteuerung

Die Geschwindigkeit der KI-Integration unterscheidet sich zwischen Verwaltung und Unternehmen. Aufgrund von rechtsstaatlichen Anforderungen, Datenschutzgesetzen und gesellschaftlichen Erwartungen ist ein wesentliches Maß an Sensibilität notwendig, wenn KI in die öffentliche Verwaltung eingegliedert werden soll. Dies gilt insbesondere bei bürgernahen Maßnahmen mit potenziell belastenden Folgen. Gleichzeitig bieten Faktoren wie die hohe Standardisierung der Verfahren und die großen Datenmengen im Bereich der Steuerverwaltung günstige Voraussetzungen für eine schrittweise Integration von KI. Auf der unternehmerischen Seite sind vor allem Effizienzdruck sowie Markt- und Wettbewerbsdynamiken treibende Kräfte für KI-Innovationen. Daraus ergeben sich sowohl Chancen als auch Herausforderungen, die abgewogen werden sollten.

Chancen: Automatisierungspotenziale, Effizienzsteigerung und Steueraufsicht

Die Aufnahme von KI in Systeme entlang des steuerlichen Verfahrens eröffnet weitreichende Rationalisierungspotenziale. Eine frühzeitige Erfassung steuerlich relevanter Unternehmensinformationen, auf deren Basis eine automatisierte Analyse strukturierter und unstrukturierter Daten erfolgt, kann die steuerliche Buchführung erleichtern und zu mehr Kohärenz führen. Die Qualität einer KI-basierten Lösung bei der Erledigung derartiger Tätigkeiten ist bereits heute höher als die eines Menschen. Sie ist schneller, effizienter und weniger fehleranfällig. Repetitive Vorgänge wie Datenerfassung, Plausibilitätsprüfung oder Klassifikation können effizienter gestaltet werden und führen zu einer Umverteilung der (Personal-)Ressourcen. Wie sich in anderen Ländern zeigt, eröffnen darüber hinaus lernende Systeme im Rahmen risikobasierter Prüfstrategien und massendatenorientierter Ermittlungen neue Möglichkeiten für eine zielgerichtete Steueraufsicht.

Die Qualität einer KI-basierten Lösung bei der Erledigung derartiger Tätigkeiten ist bereits heute höher als die eines Menschen. Sie ist schneller, effizienter und weniger fehleranfällig.

Herausforderungen: Transparenz, Datenschutz, rechtliche Elemente

Vor allem die Aspekte Nachvollziehbarkeit, die rechtliche Verankerung und die technische Absicherung sind herausfordernd. Die Ergebnisse, die eine KI im Rahmen automatisierter Datenverarbeitung liefert, müssen rekonstruktionsfähig und überprüfbar sein. Eine Entscheidungsdelegation an technologische Systeme eröffnet außerdem Spannungen im Hinblick auf rechtsstaatliche Kontrolle und Fehleranfälligkeiten und legt daher eher eine Vorschlagsfunktion von KI nahe. Sowohl unternehmerische Infrastruktur als auch Personalstruktur müssen an KI-Nutzung angepasst werden, um eine vertrauenswürdige und nachhaltige Implementierung von KI zu gewährleisten.

Vom Potenzial zur Praxis

Der Einsatz generativer KI in der Verwaltung erfordert besondere Sorgfalt, da Entscheidungen auf probabilistischen Verfahren beruhen und damit fehleranfällig sein können – bei gleichzeitig geringer gesellschaftlicher Fehlertoleranz. Dies spricht nicht gegen ihren Einsatz, wohl aber für eindeutige rechtliche Vorgaben, transparente Kontrollmechanismen und eine differenzierte Risikobewertung. Denn grundsätzlich ist KI objektiver ausgerichtet als Menschen.

Als Fazit kann daher festgehalten werden, dass sowohl Finanzverwaltung als auch steuerpflichtige Unternehmen Vorteile aus der KI-Anwendung erwarten dürfen.

Als Fazit kann daher festgehalten werden, dass sowohl Finanzverwaltung als auch steuerpflichtige Unternehmen Vorteile aus der KI-Anwendung erwarten dürfen. Dies erstreckt sich auf alle Ebenen des Besteuerungsprozesses. Vor dem Hintergrund der genannten Risiken ist einzuschätzen, dass KI kurz- bis mittelfristig menschliche Positionen nicht ersetzen wird, aber als Instrument zur Vorbereitung und Erleichterung strukturierter Arbeiten eingesetzt werden kann.