Die Vorschriften zu Bilanzierung und Offenlegung von Unternehmen galten lange als technische Normen, die in einem von Experten geprägten Prozess entwickelt werden und damit nicht Gegenstand einer Auseinandersetzung zwischen politischen Akteuren sind. Diese Sichtweise greift indes zu kurz, denn die Ausgestaltung von Rechnungslegungsvorschriften hat unmittelbare Konsequenzen auf die Verteilung von Unternehmensgewinnen und entfaltet damit reale wirtschaftliche und soziale Wirkung.

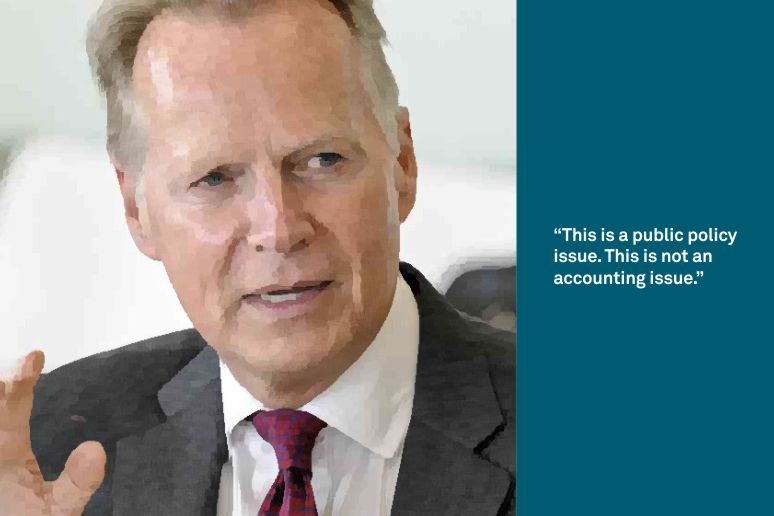

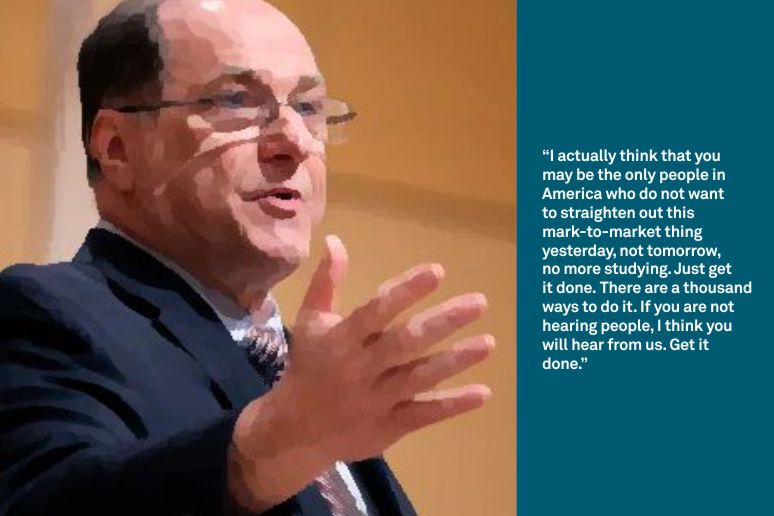

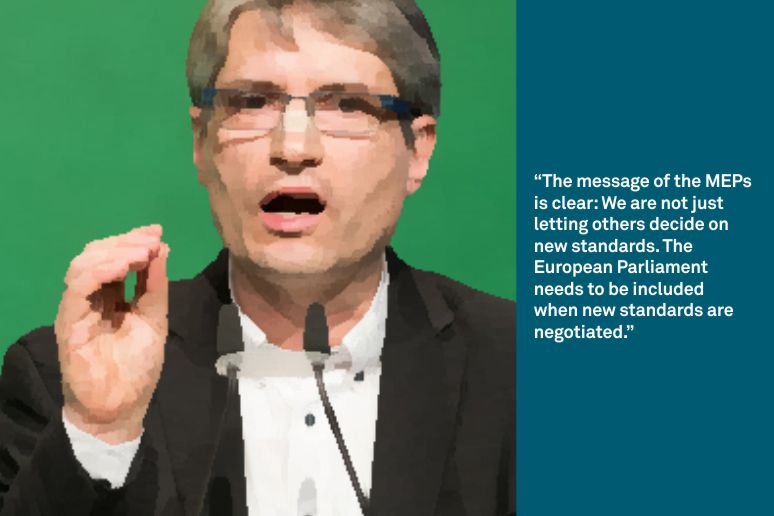

Immer wieder ist zu beobachten, dass Rechnungslegungsnormen Gegenstand politischer Diskussionen werden. Ein prominentes Beispiel bietet die Auseinandersetzung um die Rechnungslegung von Banken während und nach der Finanzkrise im Jahr 2008. Die buchhalterische Bewertung des Vermögens einer Bank beeinflusst unmittelbar deren regulatorisches Eigenkapital. Auf dem Höhepunkt der Finanzkrise kam es so beispielsweise zur direkten Intervention einer Gruppe von Staats- und Regierungschefs um den damaligen französischen Präsidenten Nikolas Sarkozy beim IASB, um eine Änderung der Bewertungsregelungen zu erreichen, die es Banken erlaubte, ihre Wertpapiere so umzubuchen, dass sie geringere Verluste ausweisen konnten (Bischof, Brüggemann und Daske 2022). Ganz ähnlich erfolgte im Dezember 2015 eine Reihe von Anhörungen vor dem EU-Parlament zu dem vom IASB vorgelegten Bilanzierungsstandard IFRS 9. Weitere Beispiele sind aktuelle Eingriffe in die Regeln zur Kreditrisikovorsorge bei Banken im Kontext der COVID-19 Pandemie, die weltweit zu beobachten sind (bspw. im CARES Act 2020 in den USA).

Zum Originalbeitrag in voller Länge

Warum interessieren sich Politiker für Rechnungslegung?

Forschungs-Impuls | 10 Seiten

Die politische Ökonomie kennt drei alternative Erklärungen für das Verhalten und die inhaltliche Positionierung von Politikern in öffentlichen Debatten und parlamentarischen Abstimmungen.

Die Public-Interest-Theorie besagt, dass Politiker in ihren Entscheidungen allein eine gesamtwirtschaftliche Wohlfahrtsfunktion maximieren, d.h. strikt im öffentlichen Interesse und dabei frei von jedem Eigeninteresse handeln (Posner 1974). Die politökonomische Forschung findet in der systematischen Auswertung von politischen Prozessen und Abstimmungen insgesamt jedoch wenig Evidenz, welche die Public-Interest-Theorie unterstützen würde. Als etablierte Auffassung gilt hingegen, dass politische Entscheidungen regelmäßig aus einer Mischung von ideologisch geprägtem Handeln und dem Einfluss von privaten Interessen entstehen.

Die Regulatory-Capture-Theorie besagt etwa, dass Politiker grundsätzlich abhängig von ihren Eigeninteressen handeln, die nicht zwingend im gesamtwirtschaftlichen Interesse stehen. Nach dieser Erklärung geht es Politikern bei ihrem Engagement maßgeblich um handfeste persönliche Interessen wie die Wahrscheinlichkeit einer Wiederwahl oder den eigenen finanziellen Wohlstand. Diese Eigeninteressen entstehen beispielsweise regelmäßig aufgrund von politischen Verbindungen mit Interessengruppen, die diese mit Spenden und anderer Form der Unterstützung einer Wiederwahl pflegen. Eine ähnliche Form der Verbindung entsteht mit lokalen Meinungsführern im Wahlkreis, deren Interessen in der Entscheidungsfindung vertreten werden und die im Gegenzug entsprechende Unterstützung bei der Wiederwahl leisten (Stigler 1971). In der Tat haben beispielsweise viele US-amerikanische Politiker, die sich während der Finanzkrise für die Belange von Finanzinstituten und regulatorische Erleichterungen einsetzten, enge Verbindungen zu Unternehmen aus der Finanzindustrie, etwa über erhaltene Spenden (Mian, Sufi und Trebbi 2010) oder den Besitz von Aktien (Tahoun 2014). Empirische Evidenz zeigt, dass dieses Erklärungsmuster tatsächlich auch für den Einsatz von Politikern in Fragen der Rechnungslegung zutrifft (z.B. Ramanna 2008; Farber, Johnson und Petroni 2007; Bischof, Daske und Sextroh 2020). So waren es beispielsweise gerade Politiker mit besonders ausgeprägter Verbindung zur Finanzindustrie, die sich gegen die Fair-Value-Bewertung in Bankbilanzen positionierten, um weiteren Verlustausweis von den Finanzinstituten abzuwenden. Auch setzen sich Politiker mit persönlichen Verbindungen zu High-Tech-Unternehmen, für die Aktienoptionen ein besonders wertvolles Instrument der Mitarbeiterbindung waren, besonders gegen eine Regel ein, die bei Ausgabe von Aktienoptionen zu niedrigeren Unternehmensgewinnen geführt hätte.

Weniger offensichtlich ist, ob sich Politiker auch aufgrund ihrer eigenen Ideologie für Fragen der Rechnungslegung engagieren. Die Ideologie-Theorie unterstellt, dass Politiker von intrinsischen Überzeugungen und Wertvorstellungen in ihrer Entscheidungsfindung geleitet werden. Die Ideologie dient gleichzeitig als Mechanismus, um den Wählern eine verlässliche Agenda zu signalisieren (Kau und Rubin 1979). Empirische Evidenz aus der Politikwissenschaft zeigt, dass ideologisch geprägte Ansichten in vielen alltäglichen Politikfragen die Entscheidungen von Politikern erklären und teilweise sogar die Interessen von Lobbyisten überlagern. In ethischen Fragen wie dem Abtreibungsrecht, aber auch in wirtschaftspolitischen Fragen wie der Subvention bestimmter Industrien ist diese Erklärung offensichtlich. Dass bei Politikern jedoch stark ideologisch geprägte Ansichten zu Fragen der Rechnungslegung existieren, erscheint zunächst abwegig. Selbst wenn unterschiedliche Meinungen, etwa zur Dominanz des Vorsichtsprinzips oder der Bilanzierung von Zeitwerten (Fair Values), existieren, sind diese nur sehr schwer mit einer bestimmten ideologischen Weltanschauung zu verbinden. Das bedeutet freilich nicht, dass Ideologie grundsätzlich keine Rolle bei der Regulierung von Rechnungslegung spielen kann. Wie Rechnungslegung reguliert ist, hat reale ökonomische Konsequenzen. Regeln zur Bilanzierung von Aktienoptionsprogrammen haben Einfluss darauf, wie attraktiv diese Programme für das Top-Management oder Mitarbeiterbeteiligungen sind und wie stark daraufhin die Einkommensschere im Unternehmen auseinander geht. Regeln zur Bankbilanzierung haben Einfluss darauf, ob staatliche Rettungsschirme, und damit hohe Subventionen für die Finanzindustrie, notwendig werden, weil Banken unter bestimmte Mindestkapitalquoten fallen, die auf Grundlage von Bankbilanzen berechnet werden. Die Beurteilung genau solcher Fragen der Einkommensverteilung oder der staatlichen Markteingriffe durch Subventionen ist unmittelbar mit ideologischen Ansichten verbunden.

Tatsächlich zeigen wir in unserer Studie empirisch rigoros, dass gerade dann, wenn ideologisch geprägte Themen die tagesaktuelle Berichterstattung in den Medien prägen, die ideologische Einstellung von Politikern ein wichtiger Erklärungsfaktor für ihre Haltung zur gesetzlichen Regelung von Rechnungslegungsfragen darstellt, die mit diesen Themen in unmittelbarem Zusammenhang stehen.

Tatsächlich zeigen wir in unserer Studie empirisch rigoros, dass gerade dann, wenn ideologisch geprägte Themen die tagesaktuelle Berichterstattung in den Medien prägen, die ideologische Einstellung von Politikern ein wichtiger Erklärungsfaktor für ihre Haltung zur gesetzlichen Regelung von Rechnungslegungsfragen darstellt, die mit diesen Themen in unmittelbarem Zusammenhang stehen. In der öffentlichen Debatte um die Rettungsschirme für den Finanzsektor beispielsweise forderten genau solche Politiker die Vermeidung von Fair-Value-Abschreibungen in der Bankbilanzierung, die sich ideologisch klar gegen die staatlichen Subventionen für die Finanzindustrie positionieren (und die entsprechende Erwartung haben, dass durch die unterlassenen Abschreibungen und entsprechend höheres buchhalterisches Eigenkapital diese Subventionen vermieden werden können). Ganz ähnlich setzten sich besonders Politiker mit stark sozial ausgeprägter Ideologie für eine Aufwandswirksamkeit von Aktienoptionsprogrammen des Top-Managements ein – mit der Erwartung, eine geringere Attraktivität dieser Programme würde einer noch stärkeren Ungleichverteilung von Einkommen entgegenwirken.

Die genaue Betrachtung unterschiedlicher politischer Interessen ist damit ein wichtiger Faktor um zu verstehen, welche Interessenkonflikte der Entwicklung von Rechnungslegungsregeln zugrunde liegen und worin die Schwierigkeiten liegen, die richtigen Governance-Strukturen für unabhängige Gremien zu schaffen, denen die Standardsetzung obliegt. Die Ausgestaltung von Rechnungslegungsstandards kann nicht isoliert von politischem Einfluss und ideologischen Ansichten über ihre wirtschaftlichen und sozialen Folgen betrachten werden. Stattdessen unterliegen Rechnungslegungsnormen den gleichen politischen Kräften, die Politik auch in anderen Bereichen prägen.

Literatur

Bischof, J., U. Brüggemann und H. Daske. 2022. Asset Reclassifications and Bank Recapitalization during the Financial Crisis. Management Science, in Veröffentlichung.

Bischof, J., H. Daske und C.J. Sextroh. 2020. Why Do Politicians Intervene in Accounting Regulation? The Role of Ideology and Special Interests. Journal of Accounting Research 58: 589-642.

Farber, D.B., M.F. Johnson und K.R. Petroni. 2007. Congressional Intervention in the Standard-Setting Process: An Analysis of the Stock Option Accounting Reform Act of 2004. Accounting Horizons 21: 1-22.

Kau, J.B. und P.H. Rubin. 1979. Self-Interest, Ideology, and Logrolling in Congressional Voting. Journal of Law and Economics 22: 365-384.

Mian, A., A. Sufi und F. Trebbi. 2010. The Political Economy of the US Mortgage Default Crisis. American Economic Review 100: 1967-1998.

Posner, R.A. 1974. Theories of Economic Regulation. The Bell Journal of Economics and Management Science 5: 335-358.

Ramanna, K. 2008. The Implications of Unverifiable Fair-Value Accounting: Evidence from the Political Economy of Goodwill Accounting. Journal of Accounting and Economics 45: 253-281.

Stigler, G.J. 1971. The Theory of Economic Regulation. The Bell Journal of Economics and Management Science 2: 3-21.

Tahoun, A. 2014. The Role of Stock Ownership by US Members of Congress on the Market for Political Favors. Journal of Financial Economics 111: 86-110.