Der Klimawandel ist eine existenzielle Herausforderung für die Menschheit. Deswegen haben zahlreiche Länder Maßnahmen eingeführt, um die Emission von Treibhausgasen (THG) zu senken. Allerdings zeigen aktuelle Berichte wie die des Intergovernmental Panel on Climate Change (IPCC), dass die Maßnahmen nicht ausreichen: Das globale Ziel einer Begrenzung des Temperaturanstiegs auf weniger als 1,5 Grad Celsius gegenüber der vorindustrialisierten Zeit erreicht die Menschheit damit nicht.

Eine wesentliche Ursache sind die Treibhausgas-Emissionen von Unternehmen. Unternehmen haben aufgrund fehlender oder zu niedriger Preise für THG-Emissionen allenfalls geringe Anreize, Emissionen zu vermeiden – ein klassischer Fall von Marktversagen. Maßnahmen wie Steuern und Emissionszertifikate zeigen bislang nur wenig Wirkung.

Zum Originalbeitrag in voller Länge

Ökologische und ökonomische Implikationen einer verpflichtenden CO2-Berichterstattung

Forschungs-Impuls | 10 Seiten

Downar, Ernstberger, Reichelstein, Schwenen und Zaklan untersuchen deshalb, ob eine Berichterstattung über THG einen zusätzlichen Anreiz schaffen kann, damit Unternehmen Emissionen vermeiden und ihr Geschäftsmodell nachhaltiger aufstellen.

Emissionen sinken, Bruttomarge unverändert

Ihrer Studie zufolge wirkt die verpflichtende Emissions-Berichterstattung: Betroffene Unternehmen ergreifen nach Einführung einer solche Berichtspflicht Maßnahmen, um ihren unternehmerischen THG-Fußabdruck zu reduzieren. Weitere zentrale Erkenntnis der Studie: Die Bruttomarge der Unternehmen hat sich im Durchschnitt nicht signifikant verändert. Die Autoren folgern daraus, dass die ergriffenen Maßnahmen für die Unternehmen vergleichsweise preiswert und finanziell gut zu stemmen waren.

Die Autoren haben für die Studie Daten börsennotierter britischer Unternehmen ausgewertet, die nach dem sogenannten UK Companies Act seit Ende 2013 dazu verpflichtet sind, quantitative Angaben über ihre konzernweiten THG-Emissionen im Geschäftsbericht zu veröffentlichen. Als Kontrollgruppe verwenden die Autoren Unternehmen, die in anderen EU15 Staaten börsennotiert und somit nicht vom Act betroffen sind. Das Ergebnis: Die berichtspflichtigen Unternehmen haben ihre direkten Emissionen – also solche, die im Unternehmen selbst anfallen – innerhalb von drei Jahren nach Einführung der Berichterstattungspflicht um ungefähr 8 Prozent reduziert. Diese Reduktion ist mit Blick auf die Kontrollgruppe nicht durch einen allgemeinen Zeiteffekt zu erklären.

Folglich ist die Reduktion nicht auf eine gesunkene Produktionsmenge zurückzuführen, sondern auf tatsächliche Verbesserungen der Emissionseffizienz.

Die Emissionsintensität – also die Emissionen im Verhältnis zur Leistung des Unternehmens – sank sogar um schätzungsweise 10 bis 13 Prozent. Folglich ist die Reduktion nicht auf eine gesunkene Produktionsmenge zurückzuführen, sondern auf tatsächliche Verbesserungen der Emissionsintensität. Welche konkreten Maßnahmen die Unternehmen umgesetzt haben, lässt sich auf Basis der öffentlich verfügbaren Daten allerdings nicht beantworten.

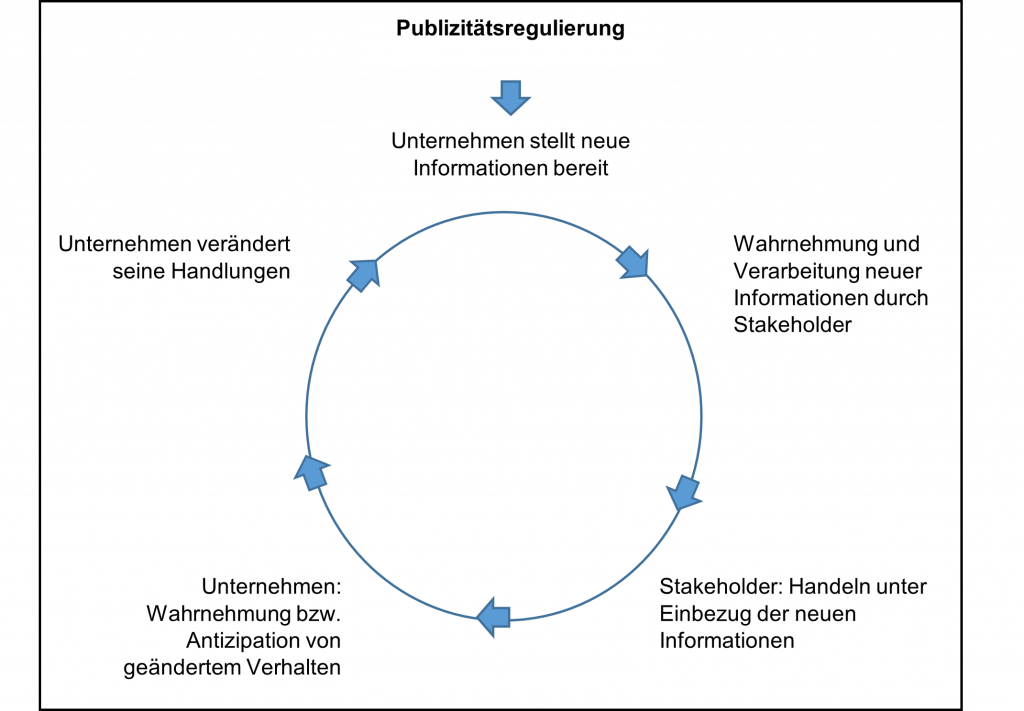

So wirkt die Berichterstattung: Der Transparency Action Cycle

Anhand des „Transparency Action Cycle“ lässt sich ein Wirkungszusammenhang zwischen Publizitätsregulierung und dem Handeln der von Publizitätsregulierung Betroffenen ableiten. Grundidee ist, dass durch die Einführung einer Berichterstattungspflicht die Aufmerksamkeit des Managements und der Adressaten der Berichterstattung gezielt auf bestimmte Themen gelenkt wird. Für Unternehmen werden dadurch Anreize geschaffen, die berichteten Sachverhalte zu verbessern. Die Funktionsweise dieses Mechanismus beruht auf folgenden notwendigen Bedingungen:

Erste Bedingung ist, dass eine Publizitätsregulierung präzise formuliert und durchgesetzt wird, sodass eine vergleichbare Informationsbasis geschaffen wird. Im Falle der Unternehmen, die unter dem britischen Act berichtspflichtig sind, ist dies der Fall. Sie erheben und veröffentlichen nach unternehmensübergreifend einheitlichen Standards Angaben zu den direkten Emissionen (Scope 1), den indirekten Emissionen (Scope 2) und zur Emissionsintensität.

Zweite Bedingung ist, dass durch die Publizitätsregulierung die Informationstransparenz gegenüber dem Status quo verbessert oder zumindest die Informationsbeschaffung für alle Interessierten vereinfacht wird. So wurden vor Einführung des Act zwar von zahlreichen Unternehmen freiwillig Informationen veröffentlicht, durch unterschiedliche Ansätze in der Messung und Berichterstattung waren diese jedoch nicht vergleichbar und somit aus Nutzersicht wenig hilfreich. Seit Einführung des Act sind in den im Internet kostenlos verfügbaren Geschäftsberichten nun Angaben zum THG-Fußabdruck von Unternehmen leicht auffindbar zu entnehmen und standardisiert auswertbar.

Wenn Unternehmen negative Reaktionen auf Grund des berichteten THG-Fußabdrucks bei z.B Kunden oder Investoren wahrnehmen oder vermuten, werden sie negativen Effekten vorbeugen wollen. Es ist folglich zu erwarten, dass sie mit Blick auf ihre THG-Emissionen allein schon deshalb aktiv werden, um die Folgen einer negativen Berichterstattung zu vermeiden. Da der Act keinen Spielraum zur Ausgestaltung der Berichterstattung lässt, können etwaige negative Effekte also nur durch eine reale Verbesserung des THG-Fußabdrucks erreicht werden.

Regulierung: Kostengünstiger Beitrag zum Klimaschutz

Vor dem Hintergrund der Entwicklung des Weltklimas und der Regulierung der Nachhaltigkeitsberichterstattung durch z. B. SEC, ISSB und EFRAG ist es von zentraler Bedeutung zu verstehen, welche ökologischen und ökonomischen Implikationen mit einer Regulierung der Nachhaltigkeitsberichterstattung verbunden sein können. Wenn gewisse Emissionsreduktionen für Unternehmen kostengünstig realisierbar sind, aber mangels öffentlichen Druckes nicht umgesetzt werden, kann eine Berichterstattungspflicht und die damit verbundene öffentliche Aufmerksamkeit für solche Themen unter gewissen Umständen Abhilfe schaffen. Downar, Ernstberger, Reichelstein, Schwenen und Zaklan zeigen, dass eine vergleichsweise kostengünstige Maßnahme, wie die Regulierung der Berichterstattung über THG-Emissionen, einen positiven Beitrag zur Begrenzung des Klimawandels leisten kann, ohne dabei die wirtschaftliche Gesamtsituation von Unternehmen nennenswert negativ zu beeinflussen.