Verbundprodukte bieten Komplettlösungen für ein Kundenproblem. Sie bestehen deshalb oft aus recht unterschiedlichen Komponenten. Möglich werden solche Angebote u. a. durch Entwicklungen der Digitalisierung, erzwungen werden sie häufig durch den Konkurrenzdruck der Märkte, initiiert werden sie auch durch innovative Marketingideen.

AK Internes Rechnungswesen (Hrsg.)

Im neu erschienen Band legen die Rechnungswesen-Experten des Arbeitskreises Internes Rechnungswesen der Schmalenbach-Gesellschaft ihre Erkenntnisse und Konzepte zu Verbundprodukten vor. Sie zeigen,

Im neu erschienen Band legen die Rechnungswesen-Experten des Arbeitskreises Internes Rechnungswesen der Schmalenbach-Gesellschaft ihre Erkenntnisse und Konzepte zu Verbundprodukten vor. Sie zeigen,

▪ in welchen typischen oder auch ungewöhnlichen Erscheinungsformen uns Verbundprodukte verschiedener Branchen gegenübertreten,

▪ warum die neuen IFRS-Lösungen zu Mehrkomponentenverträgen für Entscheidungs‑ und Beurteilungsrechnungen kaum hilfreich sind,

▪ wo die klassischen Instrumente der Kosten‑ und Leistungsrechnung schon bei einfachen Fragen für Verbundprodukte scheitern können,

▪ mit welchen methodischen Kniffen aber die üblichen Werkzeuge des internen Rechnungswesens wieder anwendbar werden,

▪ wie vorzugehen ist, wenn komplexe Komponenten eines Verbundprodukts in eine adäquate Entscheidungsrechnung einzubringen sind,

▪ womit Eventualleistungen, andere Risikokomponenten sowie mehrjährige Leistungsversprechen rechnerisch beherrschbar bleiben,

▪ woraus sich das Gesamtsystem einer schlüssigen Verbundprodukt-Rechnung zusammensetzt.

Dabei sind Verbundprodukte kein prinzipiell neues Phänomen. Sie fallen seit einiger Zeit in der betriebswirtschaftlichen Betrachtung aber deutlicher auf, weil die kombinierten Leistungen zunehmend Fragen der betriebsinternen Behandlung, vor allem eben auch des internen Rechnungswesens aufwerfen. Ihre Komplexität stellt das Rechnungswesen damit vor ungewohnte Herausforderungen. Dies hat mehrere Gründe, jedenfalls hängt es auch damit zusammen, dass die im Verbundprodukt kombinierten Leistungen eine Komplettlösung für die potenziellen Kunden bieten sollen und schon deshalb gerade nicht der betriebsinternen Arbeitsteilung, Produktionsstruktur, Verantwortungszuordnung oder Kostenstelleneinteilung folgen. Ein Verbundprodukt soll beispielsweise für die angepeilte Abnehmer-Zielgruppe eine abgestimmte Problemlösung bieten, sei es für ein bestehendes Problem oder auch für ein erst durch entsprechendes Marketinggeschick geschaffenes. Durch das Verbundprodukt kann dem Kunden auch ein besonders lukrativ erscheinendes Bündel von vermeintlich ohnehin nachgefragten Einzelprodukten angeboten werden, das allein deswegen schon zum Bündelkauf anregt.

Zum Originalbeitrag in voller Länge

Verbundprodukte – Wie Kundenorientierung, Digitalisierung und Verkaufsgeschick das Rechnungswesen provozieren

Debattenbeitrag | 4 Seiten

Ein seit einigen Jahren hinzutretender Grund liegt in der Digitalisierung, erlauben doch die dadurch eröffneten zusätzlichen Möglichkeiten, bestimmte Sachgutleistungen durch passende informationstechnische Leistungen mit deutlichem Kundenmehrwert zu verbinden. So werden z.B. industrielle Produktionsanlagen mit zusätzlichem digital unterstütztem Service angeboten, etwa einer laufenden Online-Zustandsüberwachung der Maschinen, verbunden mit einer Ferndiagnose von Fehlern sowie entsprechenden Korrektur‑, Wartungs‑ und Reparaturmaßnahmen.

Typisch für ein Verbundprodukt ist, dass es sich aus mehreren Einzelkomponenten zusammensetzt, von denen einige, möglicherweise auch alle in völlig identischer Weise zugleich auch als isolierte Leistungen am Markt angeboten werden. In der Abgrenzung zum Einzelprodukt ist die Identifikation als Verbundprodukt gewissermaßen entwicklungsabhängig, zeitabhängig und situationsabhängig. Der Charakter eines Verbundprodukts tritt dort besonders deutlich zum Vorschein, wo das angebotene Leistungsbündel neu, bislang einzigartig und daher noch ungewöhnlich ist.

Für ein Verbundprodukt wird ein Gesamtbündelpreis verlangt. Verglichen mit einer Addition der Einzelpreise, kann dieser Bündelpreis mit einem entsprechenden Bündelrabatt versehen sein. Dies muss aber nicht zwingend so sein, ist doch gerade für Verbundprodukte typisch, dass sie kundenspezifisch zusammengestellt werden und der Anbieter einzelne Komponenten verwendungsentsprechend anpasst, also die Kombination der Einzelkomponenten um eine Integrationsleistung erweitert. In einigen Fällen sind ergänzende Einzelkomponenten auch nur für das Verbundproduktangebot vorgesehen, etwa aufgrund absatzmarketingpolitischer Gründe oder wegen des Ziels, eine erweiterte Problemlösung für den Kunden zu erreichen. Eine passende Vergleichsrechnung wäre in diesen Fällen gar nicht mehr möglich. Hinzu kommt, dass der Anbieter bei ansteigender Lösungsorientierung auch das Abdecken des Bereitstellungsrisikos übernehmen wird. Kauft der Kunde eine Maschine, dann hat er z. B. das Risiko des Maschinenausfalls, der fehlenden Ersatzteile, der Energieversorgung, des verarbeitbaren Materials, des adäquat geschulten Personals, der Durchführung von Reparaturen und entsprechender Wartungsleistungen selbst zu tragen. Kauft er aber vom Anbieter nicht mehr die Lackieranlage, sondern die Lackierung von Kraftfahrzeugkarosserien, dann ist der Anbieter für das Abdecken sämtlicher damit verbundener Risiken verantwortlich. Dies verlangt auch das Vorhalten von Alternativlösungen, die nur fallweise tatsächlich auch realisiert werden. Darunter wiederum können äußerst kostenintensive sein. Da diese Fälle aber nur mit geringer Wahrscheinlichkeit auch tatsächlich eintreten, können sie sich nicht im Angebotspreis des Verbundprodukts in voller Höhe niederschlagen, sondern sie treten eher als Risikoprämie in einer mehrperiodigen Entscheidungsrechnung auf.

Hier gilt die Erkenntnis der Insider: Wer die Prozesse eines Betriebes und ihr Ineinandergreifen durchschauen möchte, findet im Internen Rechnungswesen die besten Möglichkeiten dafür.

Für das interne Rechnungswesen ergeben sich aus der Verbundprodukt-Gestaltung isolierbare Problemfelder, die eine Ausdifferenzierung des Rechensystems erforderlich machen. Dies hat der Arbeitskreis Internes Rechnungswesen der Schmalenbach-Gesellschaft für Betriebswirtschaft zum Anlass genommen, die Verbundprodukte aus Sicht des internen Rechnungswesens genauer zu untersuchen. Die Ergebnisse der Überlegungen dazu sind im soeben erschienenen Buch „Verbundprodukte“ leserfreundlich dargelegt. Sie umfassen im ersten Teil eine Analyse ausgewählter Erscheinungsformen von Verbundprodukten in der Praxis. Dies zeigt in ihrer Vielfalt nicht nur das branchenspezifische Vorkommen von Verbundprodukten, sondern bei aller Unterschiedlichkeit der Verbundprodukte zugleich auch erkennbar wiederkehrende Problemtypen für die betriebsinterne Behandlung. Einige Problemtypen provozieren das interne Rechnungswesen insofern, als sich ihnen nicht unmittelbar eine problemangemessene Abbildung im internen Rechnungswesen erschließt. Der zweite Teil des Bandes liefert eine Analyse der anwendbaren Prinzipien, der möglichen rechnerischen Herangehensweise und auch konkrete Rechenmethoden für typische Aspekte von Verbundprodukten, für die der übliche Werkzeugkasten des internen Rechnungswesens nicht ausreicht. Bei aller Differenziertheit und Spezifität lassen sich die Elemente als komplementäre Teile eines schlüssigen internen Gesamtrechensystems für Verbundprodukte erkennen.

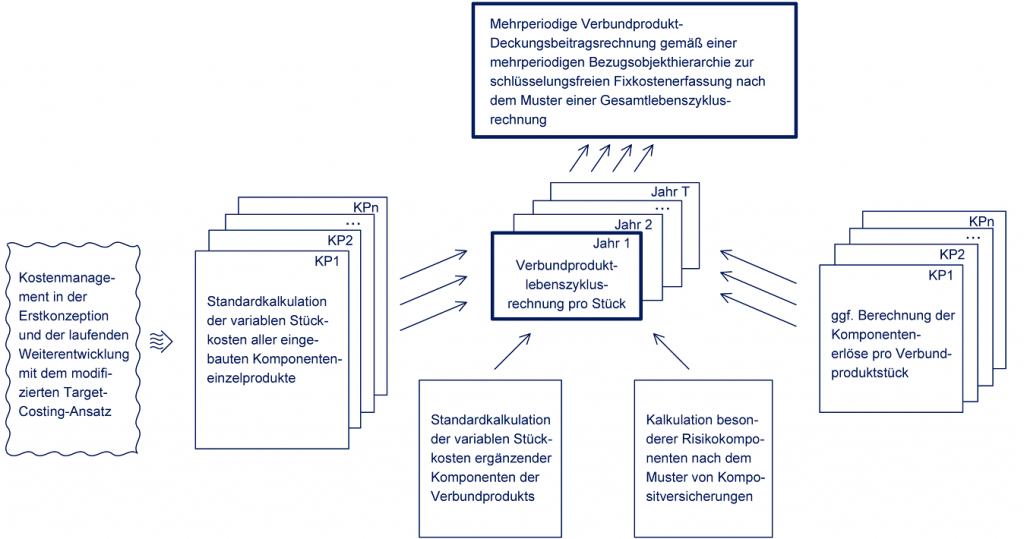

Die Grundstruktur des internen Rechensystems folgt dem Aufbau einer adäquaten Bezugsobjekthierarchie. Sie stellt sich wegen der typischen Merkmale des Verbundprodukts etwas anders dar, als es im Standardfall zu erwarten ist. Dafür ist die Gemeinerlöseigenschaft der Verbundprodukte verantwortlich, aber auch die charakteristische Potenzialbereithaltung mancher Komponenten des Verbundprodukts. Beispielsweise macht das Konzept der Lebenszyklusrechnung eine Ausdehnung der Bezugsobjekthierarchie in der zeitlichen Dimension möglich, um nachlaufende Zahlungswirkungen mancher Verbundprodukt-Bestandteile adäquat abzubilden, aber auch um periodenfixe Kosten und periodenfixe Erlöse sowie Periodengemeinkosten und ggf. Periodengemeinerlöse zu erfassen. Ergänzend lassen sich mit dem Element der Verweilzeitfaktoren typische Eventualleistungen integrieren, die mit eigenen, periodenspezifischen Faktoren abbildbar sind.

In Abb. 1 ist das Gesamtkonzept der entwickelten Verbundproduktrechnung schematisch dargestellt. Die Rechenkonzepte, mit denen die einzelnen Bestandteile der Gesamtrechnung genauer bestimmt werden, sind mit Verweispfeilen an beispielhaften Stellen angedeutet.

(Troßmann 2022: 261).

Was die konkreten Berechnungen der zu den einzelnen Bezugsgrößen jeweils gehörenden Kosten- und Erlöspositionen betrifft, steht eine Reihe von Konzepten bereit, die eine Zulieferfunktion übernehmen können. Wenn es um Fragen der Gestaltung des Verbundprodukts und seiner Einzelprodukte geht, empfiehlt sich z. B. die entscheidungslogisch konzipierte Ausprägung des Target Costing. Für die präzise Bestimmung der Kosten auf den verschiedenen Ebenen der Bezugsobjekthierarchie kann eine entsprechend gestaltete Prozesskostenrechnung herangezogen werden. Die darin verwendeten Cost Driver sind außer für die produktmengenvariablen Kosten insbesondere auch zur exakten Bestimmung der verschiedenen Arten von produktmengenfixen Kosten geeignet, die in ihrer Höhe von übergreifenden Entscheidungsgrößen abhängen, welche sich durch entsprechende Cost Driver adäquat berücksichtigen lassen. Zur Integration der ebenfalls verbundprodukttypischen Eventualleistungen bietet sich grundsätzlich die Struktur der Lebenszyklusrechnung an. Die darin vorgesehenen sachlich und zeitlich differenzierten Verweilzeitfaktoren ermöglichen es, die damit veranlassten Kosten und Erlöse an der passenden Stelle zu berücksichtigen. Wo es dazu genauerer Berechnungen bedarf – oder wo sich das Verweilzeitfaktoren-Konzept als zu pauschal und ungenau erweist, kann man auf Kalkulationstechniken zurückgreifen, die aus der Kostenrechnung für Sach- und Haftpflichtversicherungen stammen und deren Prinzipien sich auf die Verbundproduktsituation anpassen lassen.

Bislang – das zeigen auch die untersuchten Praxisbeispiele – fehlt es an umfassenden Anwendungsbeispielen interner Verbundproduktrechnungen, so dass heute noch keine Aussage zur tatsächlich erreichbaren Managementunterstützung solcher Rechensysteme möglich ist. Allerdings sind auch keine konkurrierenden Rechenansätze in Sicht. Das Gebiet der Verbundproduktion ist als eigene Problemstellung im Rechnungswesen bisher eben nicht vertieft behandelt worden. Bekannt ist nur so viel: Wo immer im externen Rechnungswesen eine Option besteht, einen vermutlichen Verbundprodukt-Fall als solchen auszuweisen oder nicht, entscheidet sich die Praxis bisher häufig für das „Nicht“. Das allerdings dürfte sich angesichts des gesteigerten Auftretens von Verbundprodukten selbst dort, wo es für das externe Rechnungswesen zweckmäßig erscheinen mag, auf die Dauer nicht durchhalten lassen. Im internen Rechnungswesen dagegen liegt es ohnehin im eigenen betrieblichen Interesse, die oft komplexen Zusammenhänge bei Verbundprodukten rechnerisch so in den Griff zu bekommen, dass auch dafür verlässliche Entscheidungs-, Steuerungs- und Kontrollrechnungen aufgestellt werden können.

Literatur

Troßmann, E. 2022. Aufbau des Gesamtsystems einer Verbundprodukt-Rechnung mit den Ansätzen des internen Rechnungswesens. In AK Internes Rechnungswesen der Schmalenbacvh-Gesellschaft für Betriebswirtschaft e.V. (Hrsg.), Verbundprodukte. Wie Kundenorientierung, Digitalisierung und Verkaufsgeschick das Rechnungswesen provozieren. München: 240-262.