Das Erkennen und Messen von Abhängigkeiten zwischen zwei Variablen ist für Ökonomen ein tägliches Brot. Erwartungen über zukünftige Rendite und auch die Abhängigkeiten zwischen Renditen müssen bei Entscheidungen berücksichtigt werden. Man weiß, dass sich bei nicht perfekt gleichlaufenden Renditen das Risiko des Anlageportfolios durch Streuung der Anlagen reduzieren lässt. Eine hohe Rendite einer Anlageklasse fällt dann mit einer niedrigen Rendite einer anderen Anlageklasse zusammen und führt zu einer insgesamt weniger schwankenden Portfoliorendite. Doch wie nehmen Investoren Abhängigkeiten bei mittleren und extremen Renditeschwankungen wahr und wie beeinflussen diese Investitionsentscheidungen?

Um ein Verständnis für die Wahrnehmung von Abhängigkeiten zu entwickeln, wurde eine Reihe von Experimenten durchgeführt. Die studentischen Teilnehmenden bekamen in jedem Experiment zwei Anlagealternativen vorgelegt – variiert wurden ausschließlich die Abhängigkeiten zwischen den Alternativen. Hypothetische 10.000 € sollten auf diese beiden Alternativen aufgeteilt werden.

Zum Originalbeitrag in voller Länge

Die Wahrnehmung von statistischen Abhängigkeiten bei Aktienrenditen, Anlageentscheidungen und Aktienpreisen

Forschungs-Impuls | 4 Seiten

In dem ersten Experiment wurde den Teilnehmenden unter anderem ein Alternativenpaar mit negativer Korrelation (siehe Abbildung) und ein Paar mit positiver Korrelation (+0,6) präsentiert. Die Experimentteilnehmenden wurden nach ihren Einschätzungen der Abhängigkeiten gefragt und sie wurden gebeten, 10.000 € in Alternativen 1 plus Alternative 2 zu investieren. Die Ergebnisse zeigen klar, dass die Experimentteilnehmer die Abhängigkeiten korrekt erkennen und dass sie im Einklang mit der Theorie bei negativer Abhängigkeit (Korrelation) signifikant mehr in Alternative 2 investieren als bei positiver Abhängigkeit.

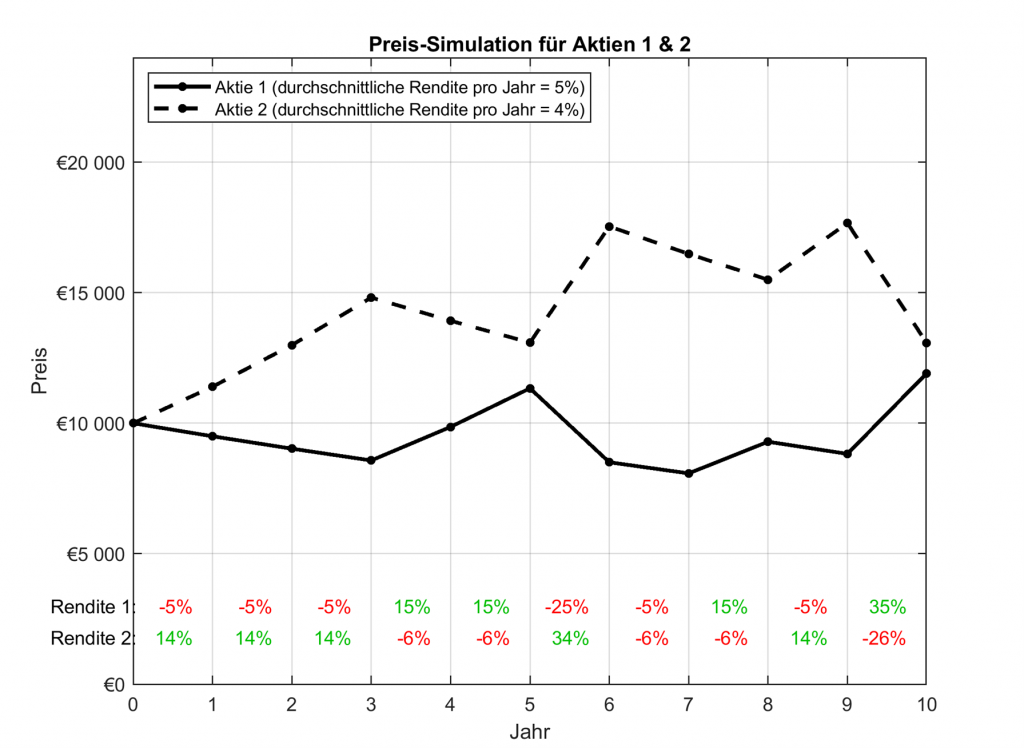

Beispiel einer Renditeverteilung und Abhängigkeiten beider Alternativen

In einem zweiten Experiment wurde die Untersuchung auf extreme Renditen ausgedehnt. Wie schon im ersten Experiment wurde den Teilnehmenden die Verteilung und Abhängigkeiten von Alternativpaaren in Form von Bildern präsentiert. Die Daten zeigen deutlich, dass die veränderten Abhängigkeiten bei mittleren Renditen korrekt wahrgenommen werden, während die Abhängigkeiten für extreme Renditen falsch klassifiziert werden.

Analog zu den Einschätzungen der Abhängigkeiten investieren die Teilnehmer signifikant mehr in die Alternative mit geringerer erwarteter Rendite. Bei identischer Korrelation treibt die wahrgenommene (und tatsächliche) negative Abhängigkeit der mittleren Renditen die Investoren dazu, stärker in die zweite Alternative zu investieren.

Diese Erkenntnis, dass wahrgenommene Abhängigkeiten stärker von mittleren Schwankungen getrieben werden (d.h. Abhängigkeiten in extremen Schwankungen werden weniger gut wahrgenommen) und sich auch im Investitionsverhalten widerspiegeln, wurden in zwei weiteren Experimenten überprüft. Dazu wurde die Verteilungen der Anlagealternativen modifiziert und die Darstellungsform der Verteilungen geändert. Es wurden weitestgehend Ergebnisse analog zu Experiment 2 erzielt.

Entscheider verstehen Abhängigkeiten bei normalen Schwankungen, nicht jedoch das Besondere von extremen Schwankungen.

Die Studienergebnisse könnten so erklärt werden, als ob die Anleger einfach gezählt haben, wie oft sich die Renditen in die gleiche Richtung oder entgegengesetzt entwickelt haben, ohne jedoch auf das Ausmaß der Renditen zu achten. Die Variable „Comovement“ bildet genau dieses Verhalten ab.

Das Maß Comovement zählt, wie oft sich die Variablen in die gleiche Richtung bewegen (d.h. positive oder negative Abweichung vom Erwartungswert) ohne die Stärke der Bewegung in Betracht zu ziehen (wie das bekannte Korrelationsmaße machen). Entscheider verstehen Abhängigkeiten bei normalen Schwankungen, nicht jedoch das Besondere von extremen Schwankungen.

Auch beim US-amerikanischen Aktienmarkt ist das erkennbar. Das Comovement-Maß wurde für US-amerikanische Aktien für einen Zeitraum von rund 50 Jahren berechnet. Das Ergebnis zeigt, dass Aktien mit einem hohen Comovement-Maß eine signifikant höhere Rendite als Aktien mit einem niedrigeren Maß erzielen. Der Effekt wird sogar noch stärker, wenn man nur die letzten 25 Jahre betrachtet. Daher lässt sich schlussfolgern, dass Aktien, die sich stark mit dem Markt bewegen (d.h. stärker „comoven“), als riskanter wahrgenommen werden, was zu niedrigeren Preisen und höheren Renditen führt. Die hier dokumentierte Schwierigkeit bei der Wahrnehmung von Abhängigkeiten in extremen, aber seltenen Situationen könnte die Beliebtheit dieser teuren Anlageprodukte erklären.