Im Dezember prognostizierte die Bundesbank für 2024 einen deutlichen Rückgang der Inflationsrate auf 4,1 Prozent. Doch laut Daten des GBP gibt es aktuell noch keinen Grund zur Entwarnung. Auch für 2024 rechnen Unternehmen – entgegen der Prognose – noch immer mit einer Inflationsrate von über 8 % und ziehen ihre Preise nicht nur in den energieintensiven Branchen weiter an.

Beschaffungs- und Lohnkosten als Preistreiber

Hauptverantwortlich für die aktuelle Preisentwicklung sind steigende Material- und Lohnkosten. Demnach nennen 64 % der Unternehmen erhöhte Material- bzw. Energiepreise und 61 % der Befragten steigende Lohnkosten als Hauptgründe für Preisanpassungen. Während energieintensive Betriebe vor allem steigende Beschaffungskosten für Material und Energie kompensieren müssen, werden Preise im arbeitsintensiven Gastgewerbe und der Gastronomie insbesondere durch höhere Lohnkosten getrieben. Demgegenüber scheinen Nachfrageeffekte (27 %), gesetzliche Vorschriften (26 %) und Einflüsse des Wettbewerbs am Markt (21 %) momentan nur eine untergeordnete Bedeutung für die Preisbildung zu haben.

Nachfrageeffekte der Preissteigerungen

Wie reagieren die Kunden auf die steigenden Preise? Aufgrund der hohen Inflation können sich Kunden aktuell kaum dem allgemeinen Preisanstieg entziehen und auf günstigere Anbieter ausweichen. Dies gilt vor allem für die Güter des täglichen Bedarfs. Anders sieht das für das Baugewerbe aus. Hier reagieren die Kunden besonders empfindlich auf weitere Preissteigerungen. Aufgrund massiv gestiegener Beschaffungspreise und höheren Zinsen hat sich der Preisdruck in diesem Wirtschaftszweig zuletzt signifikant verstärkt. Und doch ist der Anteil preiserhöhender Unternehmen im Baugewerbe seit dem Sommer 2022 überdurchschnittlich stark zurückgegangen.

Investitionsabsichten und Standortfaktoren

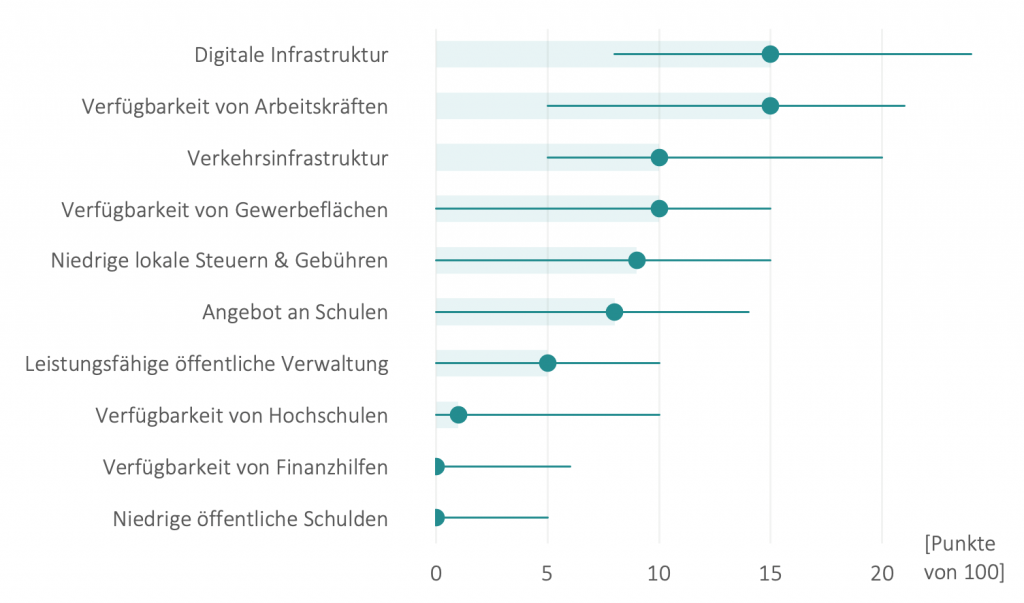

Die mittelfristigen Investitionsabsichten der Unternehmen in Deutschland sind vor allem lokaler Natur und beziehen sich auf den jeweiligen bisherigen Hauptstandort. Während etwa 85 % aller Befragten (Re-)Investitionen in den eigenen Hauptstandort planen, sinkt die Relevanz anderer Investitionsstandorte mit zunehmender Distanz. Aber welche lokalen Standortfaktoren sind für Unternehmen wichtig?

In der Befragung des GBP zeigt sich, dass eine leistungsfähige digitale Infrastruktur vor Ort in den Kommunen den wichtigsten Standortfaktor darstellt. Daneben haben die Verfügbarkeit qualifizierter Arbeitskräfte vor Ort, eine gute Verkehrsinfrastruktur sowie geeignete Gewerbeflächen besondere Relevanz. Im Vergleich dazu sind niedrige Steuern und Gebühren nur von mittlerer Bedeutung. Allerdings unterschätzen die befragten Unternehmen die eigene Gewerbesteuerbelastung im Durchschnitt.

Schnelles Internet ist Unternehmen wichtiger als niedrige Gewerbesteuer. Investitionen in die öffentliche Infrastruktur sind daher ein wirksameres Instrument als Steuervergünstigungen, um Unternehmen anzuziehen.

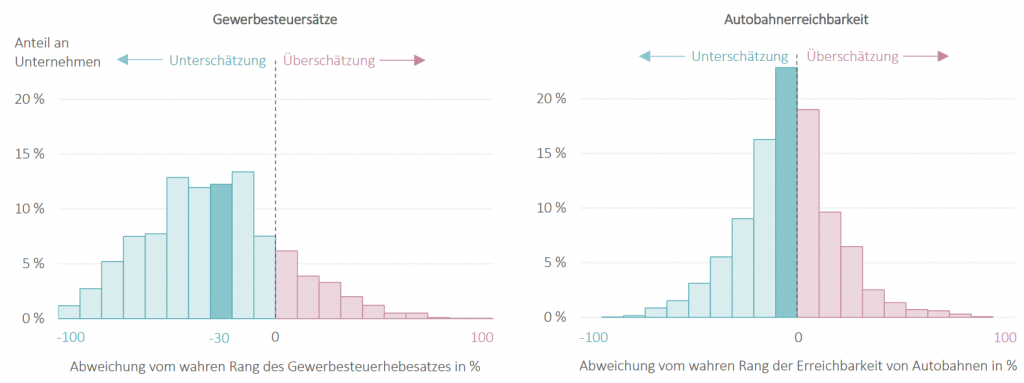

Tatsächliche und wahrgenommene Unterschiede von Standortfaktoren

Dass es durchaus relevante Unterschiede hinsichtlich der Standortfaktoren zwischen den Kommunen gibt, verdeutlicht das GBP am Beispiel der Höhe der örtlichen Gewerbesteuerhebesätze und der kommunalen Erreichbarkeit von Autobahnen. Eine Gegenüberstellung der tatsächlichen Werte mit den Einschätzungen, welcher Anteil an Kommunen in Deutschland einen niedrigeren Gewerbesteuerhebesatz und eine schnellere Autobahnanbindung aufweist, offenbart große Differenzen. Die befragten Unternehmer unterschätzen die relative Höhe ihres Gewerbesteuerhebesatzes teils massiv. Insgesamt 82 % der Befragten unterbewerten den Anteil an Kommunen mit niedrigeren Gewerbesteuerhebesätzen; die tatsächliche Anzahl an Kommunen, die einen niedrigeren Hebesatz aufweisen, liegt also über der eigenen Wahrnehmung. Anders sieht es aber aus, wenn Unternehmer die ungefähre Zeit zur nächsten Autobahnauffahrt als Maß für die Erreichbarkeit von Verkehrsinfrastruktur einschätzen sollen. Zwar zeigt sich auch hier, dass die Befragten dazu tendieren, die Fahrzeit zur nächsten Autobahn relativ zu anderen Kommunen eher zu unter- als zu überschätzen (59 % vs. 41 %). Trotzdem scheinen Unternehmer in Bezug auf diesen infrastrukturellen Faktor besser informiert zu sein.