Die im November 2022 vom EU-Parlament verabschiedete Corporate Sustainability Reporting Directive (CSRD) ändert den Umfang und die Art der Nachhaltigkeitsberichterstattung von Unternehmen tiefgreifend. Das Management wird damit verpflichtet, im Lagebericht darüber zu informieren, welche Bedeutung die Nutzung spezifischer immaterieller Ressourcen für das Geschäftsmodell und die Wertschaffung des Unternehmens in der vergangenen Periode hatte sowie in Zukunft haben wird. Die EU gibt hier einen bisher einzigartigen regulatorischen Impuls. Allerdings ist die CSRD hinsichtlich der begrifflichen und inhaltlichen Abgrenzung von immateriellen Werten nur wenig konkret.

Begründung von Berichtspflichten

Die Frage der adäquaten Berichterstattung über immaterielle Werte wurzelt in der unzureichenden Berücksichtigung solcher Werte in den Finanzberichten und der damit einhergehenden Buchwert-Marktwert-Lücke. Zentraler Treiber der aktuellen Diskussion ist der technologische und gesellschaftliche Wandel sowie die sich daraus ergebenden Chancen und Risiken für die (globale) Wirtschaft, deren Institutionen sowie weitere Gruppierungen und Akteure. Die EU setzt nun die neuen Berichtspflichten in den Kontext ihrer Nachhaltigkeitsstrategie (Action Plan on Financing Sustainable Growth und Green Deal) und bringt damit die Bedeutung von immateriellen Werten für die unternehmerische Nachhaltigkeit zum Ausdruck.

Zum Originalbeitrag in voller Länge

Intangibles – Neuer regulatorischer Impuls für die Unternehmensberichterstattung und -steuerung in der EU

Debattenbeitrag | 7 Seiten

Intangibles aus der Stakeholder Value-Perspektive

Im Sinne eines in der CSRD zum Ausdruck kommenden Stakeholder Value bezogenen Unternehmensverständnisses sollen in der Berichterstattung wesentliche Effekte sowohl vom Umfeld auf das Unternehmen als auch vom Unternehmen in dessen ökologisches und soziales Umfeld Berücksichtigung finden. Dieses umfassendere, die Auswirkungen der Unternehmenstätigkeit auf die Gesellschaft einbeziehende Verständnis von der Wertschaffung eines Unternehmens induziert auch ein erweitertes Verständnis von Intangibles.

Die zweidimensionale Betrachtung bringt zum Ausdruck, dass die einzelnen Kategorien von Intangibles verschiedene Charakteristika besitzen und sich auf unterschiedliche Art ergänzen und gegenseitig beeinflussen.

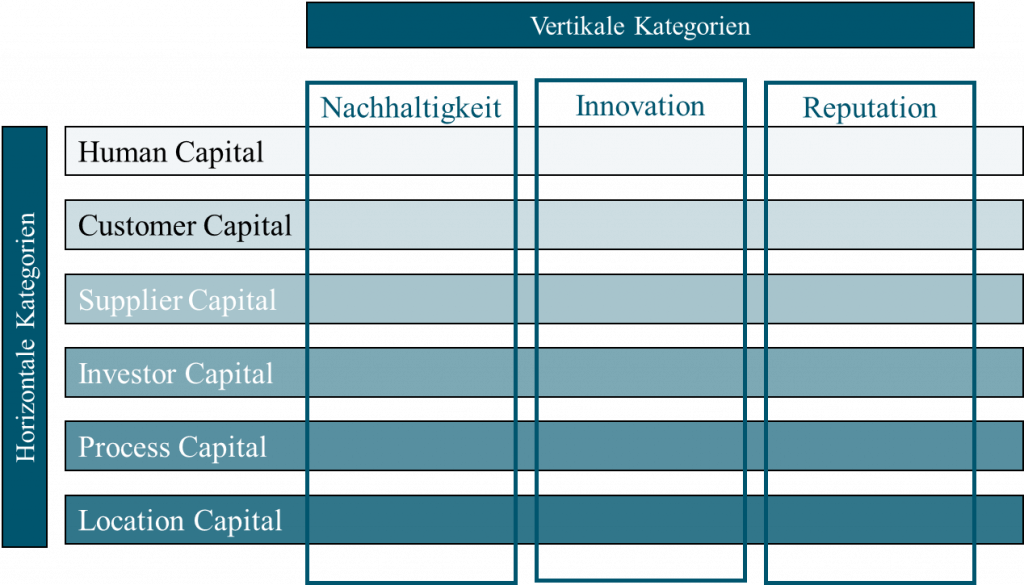

Mehrdimensionale Strukturierung der Intangibles

Für eine möglichst klare und aussagefähige Strukturierung der Intangibles, die die verschiedenen Typen von immateriellen Ressourcen, die zur Wertschaffung des Unternehmens beitragen, weitgehend eindeutig charakterisiert, bietet sich eine Systematisierung der „key intangible resources“ anhand einer horizontalen und einer vertikalen Dimension an. Die zweidimensionale Betrachtung bringt zum Ausdruck, dass die einzelnen Kategorien von Intangibles verschiedene Charakteristika besitzen und sich auf unterschiedliche Art ergänzen und gegenseitig beeinflussen.

Horizontale Kategorien von Intangibles

Die sechs horizontalen Kategorien der Intangibles umfassen alle immateriellen Ressourcen („Capitals“), die mit Beziehungen zu einzelnen Stakeholdergruppen (Mitarbeiter, Kunden, Kapitalgeber, Zulieferer) und wesentlichen, organisationsbezogenen Erfolgsfaktoren (Prozesse und Standorte) in Verbindung stehen.

Vertikale Kategorien von Intangibles

Von diesen „horizontalen“ Intangibles abzugrenzen und zukünftig als zusätzliche Kategorien immaterieller Ressourcen (bzw. Perspektiven von Intangibles) zu erfassen, sind die Nachhaltigkeit, die Innovationsfähigkeit (im Vorschlag des Arbeitskreises „Immaterielle Werte im Rechnungswesen“ noch als „Innovation Capital“ auf horizontaler Ebene verortet) und die Reputation eines Unternehmens. Diese drei zusätzlichen Kategorien von „vertikalen“ immateriellen Werten sind jeweils mehrdimensionale Konstrukte, die als Querschnittsfunktion auf die sechs gebildeten Kategorien der „horizontalen“ Intangibles eines Unternehmens wirken und umgekehrt durch diese beeinflusst werden.

Die Kategorie Nachhaltigkeit bezieht sich in einer „inside-out“-Perspektive auf den Stakeholder Value des Unternehmens. Die Nachhaltigkeitsleistung eines Unternehmens wird m.a.W. danach beurteilt, welchen Effekt (Impact) die Strategie, das Geschäftsmodell und die Aktivitäten auf die Stakeholder haben und wie dadurch die Zukunftsfähigkeit und somit die langfristige Sicherung des Fortbestands („Going Concern“) des Unternehmens beeinflusst werden.

Die Innovationsfähigkeit bezieht sich auf immaterielle Werte, die dem Unternehmen die Anwendung und ökonomische Verwertung von neuen Verfahren (z.B. in Produktion und Vertrieb) sowie die Einführung von neuen Produkten und Dienstleistungen ermöglichen, z.B. neues Design, Patente und Software.

Die Reputation des Unternehmens wird grundsätzlich als Maß für die erfahrungsbasierte Einschätzung eines Unternehmens aus Sicht von Stakeholdern definiert. Durch den Aufbau einer positiven Reputation (Reputation Capital) kann ein Unternehmen in den Beziehungen zu seinen Stakeholdern dauerhaft Vorteile generieren. Reputation Capital lässt sich je nach Stakeholdergruppe mit dem Human Capital, Customer Capital, Supplier Capital oder dem Investor Capital verbinden. Gleichzeitig wird die Reputation des Unternehmens zu einem wesentlichen Teil durch seine Nachhaltigkeitsleistung und Innovationsfähigkeit bestimmt.

Die „vertikalen“ Intangibles stellen somit Treiber für eine Wertschaffung im Sinne des Stakeholder Value, aber auch des finanziellen Unternehmenswertes im Sinne des Shareholder Value dar. Deren Erfassen, Steuern und Berichten ist deshalb essentiell für ein multi-dimensionales Wertschaffungsverständnis bei Unternehmen, das der Definition von „intangible resources“, entsprechend der Zielsetzung der Nachhaltigkeitsberichterstattung der CSRD, zugrunde liegen sollte.

Berichtsmatrix als eine tragfähige Umsetzung der Intention der CSRD

Neben dem Potential, das die zweidimensionale Strukturierung von immateriellen Werten für eine transparentere und effektivere Berichterstattung besitzt, kann sie auch unternehmensintern dazu beitragen, die Relevanz und die Einflussebenen von Nachhaltigkeit, Innovation sowie Reputation in Bezug auf die verschiedenen immateriellen Ressourcen zu identifizieren, zu erfassen, in Entscheidungsprozessen zu berücksichtigen sowie zu steuern und zu berichten. Dies ermöglicht gleichzeitig, die zweifelsohne hohe Komplexität zu reduzieren, notwendige Maßnahmen zu konkretisieren sowie dem internen Berichtskonzept eine Struktur zu geben.

Durch die Integration der unternehmerischen Nachhaltigkeit als Querschnittsdimension, über die „horizontalen“ Intangibles hinweg, trägt diese Form der Kategorisierung auch dazu bei, dem in der CSRD verankerten Schlüsselprinzip der doppelten Wesentlichkeit gerecht zu werden und die Verbindungen zwischen der Nachhaltigkeit als immateriellem Wert und anderen Intangibles konkret aufzuzeigen.