Unter der neuen EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) müssen seit Jahresbeginn mehr Unternehmen über Umwelt-, Sozial- und Governance-Aspekte (ESG) berichten. Dies verstärkt den Fokus auf nichtfinanzielle Kennzahlen. Während Spielräume in der finanziellen Berichterstattung gut bekannt sind und regelmäßig für klassische Bilanzpolitik genutzt werden, legen die jüngsten Befragungen des GBP nahe, dass Unternehmen nicht nur bei finanziellen, sondern auch bei nichtfinanziellen Kennzahlen selektiv berichten. Überraschenderweise bedeutet ein höheres Engagement für Nachhaltigkeit aber nicht zwangsläufig auch weniger Bilanzpolitik. Unternehmen greifen sogar überdurchschnittlich oft auf Bilanzpolitik zurück, wenn ESG-Orientierung nur durch Marktdruck erfolgt und nicht integraler Bestandteil der Unternehmensstrategie ist.

ESG-Fokus impliziert nicht automatisch weniger finanzielle Bilanzpolitik

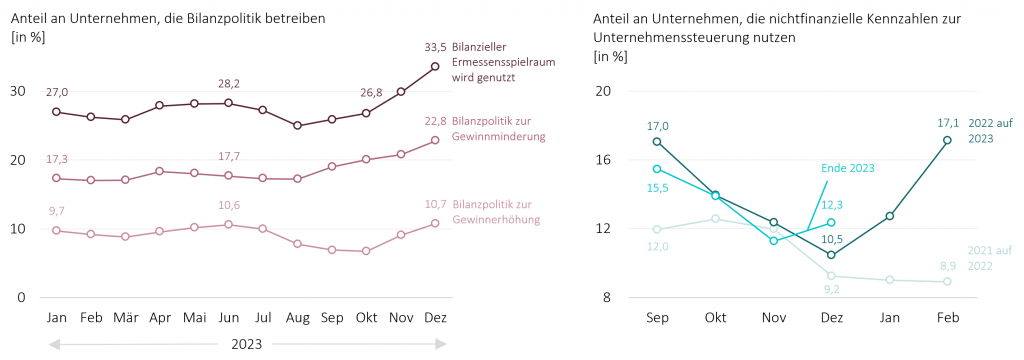

Der kalendarische Jahreswechsel geht bei vielen Unternehmen in Deutschland mit dem Ende ihres Geschäftsjahres einher. Dass die finanziellen Kennzahlen im Jahresabschluss dabei regelmäßig durch Bilanzpolitik beeinflusst werden, ist bekannt. Diese Praxis ist legal und wird durch handelsrechtliche Spielräume ermöglicht, die Unternehmen zur Steuerung ihrer Ergebnisse nutzen können.

Die Daten des GBP zeigen, dass Ermessensspielräume bei der finanziellen Berichterstattung gerade gegen Jahresende häufiger genutzt werden. Während im Oktober 2023 noch 26,8 % der Unternehmen angeben, bilanzielle Ermessensspielräume zu nutzen, liegt dieser Anteil – verursacht vor allem durch vermehrte gewinnreduzierende Maßnahmen – im Dezember bei 33,5 %. Gleichzeitig ist im Jahresvergleich regelmäßig zu erkennen, dass die Bedeutung nichtfinanzieller Kennzahlen gegen Ende eines Jahres abnimmt. So liegt der Anteil an Unternehmen, die nichtfinanzielle Kennzahlen zur Unternehmenssteuerung nutzen, im Dezember 2021, 2022, und 2023 unter den jeweils im Herbst verzeichneten Werten. Der absolute Anteil an Unternehmen, der nichtfinanzielle Leistungsindikatoren verwendet, fällt mit aktuell 12,3 % aber immer noch vergleichsweise niedrig aus.

Unternehmen mit ESG-Fokus verzerren nicht seltener ihre Bilanzen als Betriebe ohne ESG-Fokus

Obwohl nichtfinanzielle Kennzahlen demnach selten zur Steuerung des Unternehmens herangezogen werden, zeigen die Daten, dass sich zumindest eine Mehrzahl von Unternehmen um Nachhaltigkeit bemüht: Immerhin geben 80,7 % der Befragten an, bereits konkrete Maßnahmen im Hinblick auf Umwelt-, Sozial- und Governance-Aspekte (ESG) geplant oder umgesetzt zu haben.

Inwiefern stehen solche Bestrebungen um mehr Nachhaltigkeit allerdings im Zusammenhang mit klassischer finanzieller Berichterstattung? Die Auswertungen des GBP verdeutlichen, dass die Neigung zu ESG keinen direkten Einfluss auf transparente Finanzberichterstattung hat. Im Durchschnitt betreiben ESG-engagierte Unternehmen genauso oft Bilanzpolitik wie andere. Konkret wenden 27,7 % der ESG-orientierten Unternehmen bilanzpolitische Maßnahmen an, verglichen mit 25,5 % der Unternehmen ohne ESG-Ausrichtung.

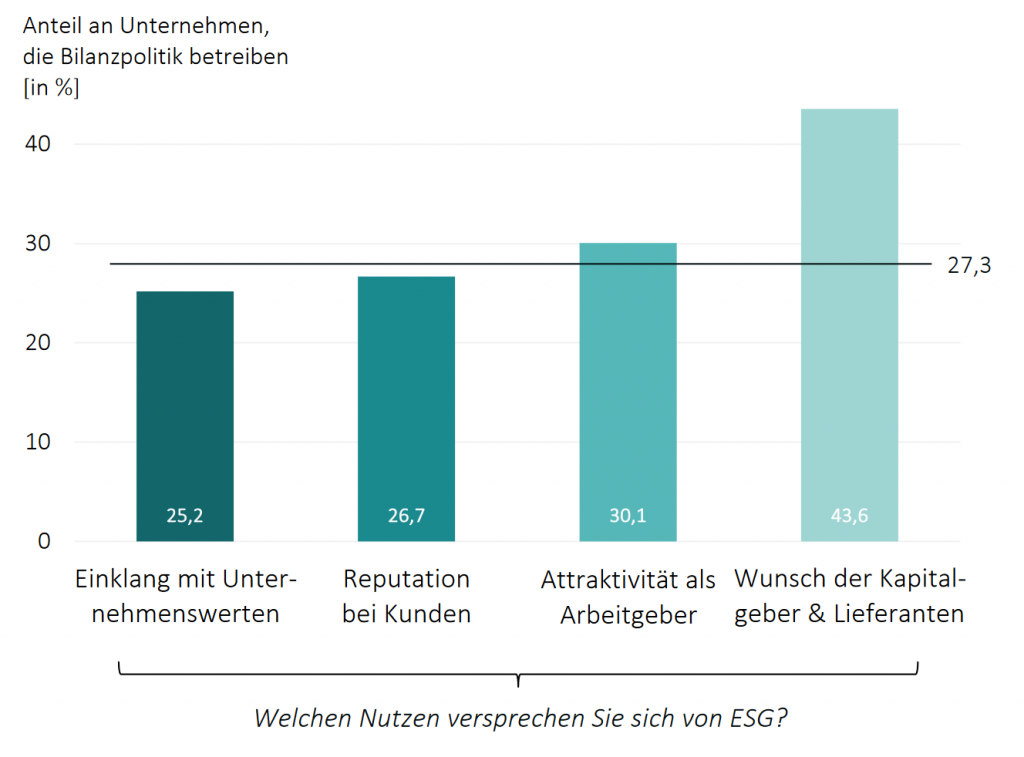

Wenn ESG nur aufgrund externer Motivation erfolgt, ist Bilanzpolitik sogar wahrscheinlicher

Die Bereitschaft zur Bilanzpolitik steht dabei in direktem Zusammenhang mit den Motiven, aus denen Unternehmen ESG-Maßnahmen ergreifen. Unternehmen, die ESG als Kern ihres Geschäfts verstehen, betreiben seltener Bilanzpolitik. Sind ESG-Maßnahmen hingegen nur eine Reaktion auf äußeren Druck, etwa um Erwartungen von Banken und Lieferanten zu entsprechen, steigt die Neigung zu weniger transparenter Finanzberichterstattung – mit einer Wahrscheinlichkeit von 43,6 % wird hier das Ermessen in der Finanzberichterstattung ausgereizt (vs. 27,3 % im Durchschnitt).

Diese Beobachtungen können zumindest teilweise durch die zweiseitige Wirkung von Marktdruck, z.B. durch Lieferanten oder Banken, erklärt werden: Denn solcher Marktdruck ist sowohl mit stärkeren Nachhaltigkeitsbemühungen als auch mit mehr Bilanzpolitik assoziiert. Gerade mittelgroße und große Unternehmen stehen dabei unter besonderem Einfluss durch Zulieferer und Kapitalgeber, was vor dem Kontext der zunehmenden Offenlegungspflichten für eben gerade diese größeren Unternehmen zu bewerten ist. Wenn diese nämlich bereits ihre finanzielle Berichterstattung durch großzügige Auslegung von Ermessensspielräumen beeinflussen, ist anzunehmen, dass sie unter ähnlichem Druck auch nichtfinanzielle Daten vorteilhaft darstellen.

ESG-Maßnahmen und Bilanzpolitik: Wirtschaftszweige im Vergleich

Die Befragungen des GBP geben zudem Aufschluss über den Zusammenhang von ESG-Orientierung und Bilanzpolitik innerhalb unterschiedlicher Branchen. Zunächst zeigt sich, dass im Gesundheits- und Sozialwesen besonders oft ESG-Ziele verfolgt und dabei selten bilanzpolitische Maßnahmen angewendet werden. Im Handelssektor hingegen sind Bemühungen um ESG weniger verbreitet. Besonders auffällig ist die Tendenz im Baugewerbe, bilanzielle Gestaltungsspielräume zu nutzen: Hier liegt der Anteil an Unternehmen, die Bilanzpolitik betreiben, bei überdurchschnittlichen 34,6 %.