Die enormen Termingeschäfte von Großbanken erscheinen in keiner Bilanz. Zudem werden sie von den Aufsichtsbehörden erst seit wenigen Jahren verfolgt. Die Rolle des Devisenterminmarktes für die Wechselkursentwicklung blieb daher weitgehend unerforscht. Eine aktuelle Studie richtet ihren Fokus auf den Zusammenhang zwischen globalen Ungleichgewichten im Rentenmarkt, dem wechselnden Absicherungsverhalten der Investoren und der Entwicklung der Wechselkurse zwischen dem Dollar und anderen wichtigen Währungen.

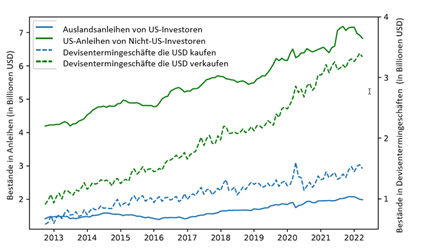

Als Konsequenz von nachhaltigen Handelsdefiziten der USA im letzten Jahrzehnt hat sich im globalen Rentenmarkt ein immer größer werdendes Ungleichgewicht entwickelt: Während US-Investoren ungefähr 2 USD-Billionen an Auslandsanleihen halten, besitzen Nicht-US-Anleger mittlerweile bis zu 7 USD-Billionen US-Staatsanleihen.

Zum Originalbeitrag in voller Länge

Hedging mit Devisenderivaten als Erklärung für Wechselkurse

Debattenbeitrag | 9 Seiten

Steigende Nettoinvestitionen erhöhen Absicherungspositionen

Aufgrund der gewaltigen, negativen Nettoinvestitionspositionen der USA im Rentenmarkt kommt es zu einer Überschussnachfrage im Devisenterminmarkt nach Dollarverkäufen (als Absicherung der Dollarinvestitionen von z.B. Investmentfonds), die zu riesigen Netto-Dollar-Short-Positionen institutioneller Investoren wie zum Beispiel Rentenfonds oder Versicherungsgesellschaften führen.

Als Konsequenz von nachhaltigen Handelsdefiziten sind im letzten Jahrzehnt die Nettoinvestitionspositionen in den USA dramatisch angestiegen.

Die Vertragspartner in diesen Devisentermingeschäften sind überwiegend zehn Großbanken, die ihrerseits das Wechselkursrisiko durch eine Kombination von Transaktionen im Devisen Spot-Markt und Rentenmarkt absichern. So entsteht ein Nexus zwischen dem globalen Ungleichgewicht im Rentenmarkt, dem Risiko- und Absicherungsverhalten der Investoren, und dem (Spot) Wechselkurs des Dollars.

Eine aktuelle Studie untersucht diesen Nexus auf der Basis von Panel-Regressionen und einem vektorautoregressivem Modell in vier Teiluntersuchungen:

Nettoinvestitionen in die USA führen zu Absicherungsdruck der Investoren

Erhöhtes makroökonomisches Risiko verstärkt nach Bräuer und Hau die Währungsabsicherung der Investmentfonds. Die erhöhte Unsicherheit führt beispielsweise bei europäischen Anlegern dazu, dass die Nachfrage nach Dollar-Short-Positionen auf dem Devisenterminmarkt größer ist als die Nachfrage nach Dollar-Long-Positionen von US-Anlegern. Somit nehmen die Netto-Dollar-Short Positionen im Währungspaar EUR/USD ab und der Euro wertet gegenüber dem US-Dollar auf. Darüber hinaus zeigen die Ergebnisse, dass ein großer Teil der (zeitlich gemittelten) langfristigen Entwicklung des Absicherungsdrucks in einer beliebigen Währung durch die langfristige Entwicklung der Nettoinvestitionspositionen an den entsprechenden Anleihemärkten erklärt wird.

Massive Veränderung des Wechselkurses durch steigenden Absicherungsdruck

Die Autoren etablieren einen ökonomischen und statistisch signifikanten Zusammenhang zwischen monatlichen Veränderungen in der Absicherungsrate und monatlichen Wechselkursveränderungen. So ist beispielsweise ein Anstieg des monatlichen Absicherungsdrucks um 10 Prozentpunkte mit einer Abwertung des Dollarkurses um 5 % verbunden. Die negative Korrelation der jährlichen Veränderungen liegt bei erstaunlichen -66 %. Die Autoren messen einen signifikanten Zusammenhang sowohl für den Spot- bzw. Kassakurs als auch für den Devisenterminkurs.

Preiselastizität von Investmentfonds ist gering

Bräuer und Hau beantworten die Frage, wie preiselastisch die Nachfrage von Investmentfonds nach Devisenabsicherungsinstrumenten ist. Mit Hilfe exogener Angebotsschocks finden sie eine Preisnachfrageelastizität von ungefähr -0.5. Investmentfonds verändern daher kaum oder selten ihre Absicherungsnachfrage, wenn der US-Dollar auf- oder abwertet. Die geschätzte Elastizität der Nachfrage nach Devisentermingeschäften impliziert, dass eine Dollarabwertung um ein Prozent die Nachfrage nach Devisentermingeschäften (i.e. Dollar-Short Positionen) um etwa 40 Mrd. USD erhöht.

Hoher Zusammenhang von Absicherungsdruck und Wechselkursen

Zuletzt erklären die Autoren einen erheblichen Teil der Varianz der Wechselkursveränderungen durch die Schwankung des Absicherungsdruck: Das Volumen im Devisenterminmarkt erklärt etwa 8% der Varianz nach einem Monat und bis zu 30% nach 20 Monaten. Zeitliche Schwankungen im Volumen der Termingeschäfte sind demnach für etwa 30% der gesamten Wechselkursschwankungen bei den sieben liquidesten Währungen von 2012 bis 2022 verantwortlich.

Strengere Eigenkapitalanforderungen für Banken ist Risiko für die Wechselkursentwicklung

Im letzten Jahrzehnt sind die Nettoinvestitionspositionen in den USA dramatisch angestiegen: Investmentfonds außerhalb der USA halten aufgrund der enormen Handelsdefizite immer mehr US-Anleihen. Das hat zur Folge, dass diese Fonds immer mehr Devisentermingeschäfte kaufen, um den USD zu einem späteren Zeitpunkt verkaufen zu können und somit ihre USD-Anleihen gegen das Währungsrisiko abzusichern. Gleichzeitig sehen sich die globalen Banken als Liquiditätsanbieter mit strengeren Eigenkapitalanforderungen konfrontiert, was ihr Angebot für Devisentermingeschäfte und Swaps einschränkt. Folglich können sich Veränderungen bei der Absicherung z. B. aufgrund von schwankender makroökonomischer Risiken auf die Wechselkurse auswirken.