Das Wachstumschancengesetz der Bundesregierung hat das Ziel, die Investitionstätigkeit deutscher Unternehmen zu erhöhen. Die jüngsten Befragungen des GBP zeigen jedoch, dass Unternehmen die investitionsfördernde Wirkung der Maßnahmen des Gesetzes eher kritisch sehen. Rund 20 % der befragten Unternehmen geben an, dass die Maßnahmen im eigenen Betrieb zu vorgezogenen oder mehr Investitionen führen. Die überwiegende Mehrheit erwartet allerdings keinen positiven Effekt für die eigene Investitionstätigkeit oder kennt die Maßnahmen zum Zeitpunkt der Befragung nicht. So ist z. B. die geplante Verlängerung der degressiven Abschreibung nahezu einem Viertel der Unternehmen unbekannt. Darüber hinaus zeigt sich: Knapp 72 % der Unternehmen sind mit der deutschen Wirtschaftspolitik unzufrieden. Auch der steuerliche Verwaltungsaufwand wird als hoch eingestuft.

Wachstumschancengesetz als geplanter Stimulus für die Investitionstätigkeit

Die Bundesregierung beabsichtigt mit dem „Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“ (Wachstumschancengesetz) Impulse zu setzen, damit die deutschen Unternehmen dauerhaft mehr investieren und Innovationen im Bereich neuer Technologien tätigen. Zu einer Vielzahl von Maßnahmen, die den Fiskus geschätzt über 6 Mrd. Euro pro Jahr kosten werden und die Mitte November vom Bundestag beschlossen wurden, gehören u. a. die Verlängerung der zeitlich befristeten degressiven Abschreibung für bewegliche Wirtschaftsgüter, eine Verbesserung der Sonderabschreibung für KMUs, eine Investitionsprämie für Klima- und Umweltschutzmaßnahmen, eine steuerliche Forschungsförderung sowie ein erweiterter Verlustrücktrag. Die beschlossenen Maßnahmen weichen dabei nur geringfügig von den im Rahmen der Befragung berücksichtigten Maßnahmen ab (Änderung des Startzeitpunkts der Investitionsprämie für Klima- und Umweltschutzmaßnahmen sowie zusätzliche Berücksichtigung von EU-Beihilfen; Begrenzung des erweiterten Verlustrücktrags in Höhe von 10 Mio. € bis einschließlich Veranlagungszeitraum 2025, anschließend Reduzierung auf 5 Mio. € sowie Verlustverrechnungsbeschränkung (Mindestbesteuerung) auf max. 75 % (vorher geplant 80 %)).

Wie beurteilen Unternehmen die Maßnahmen?

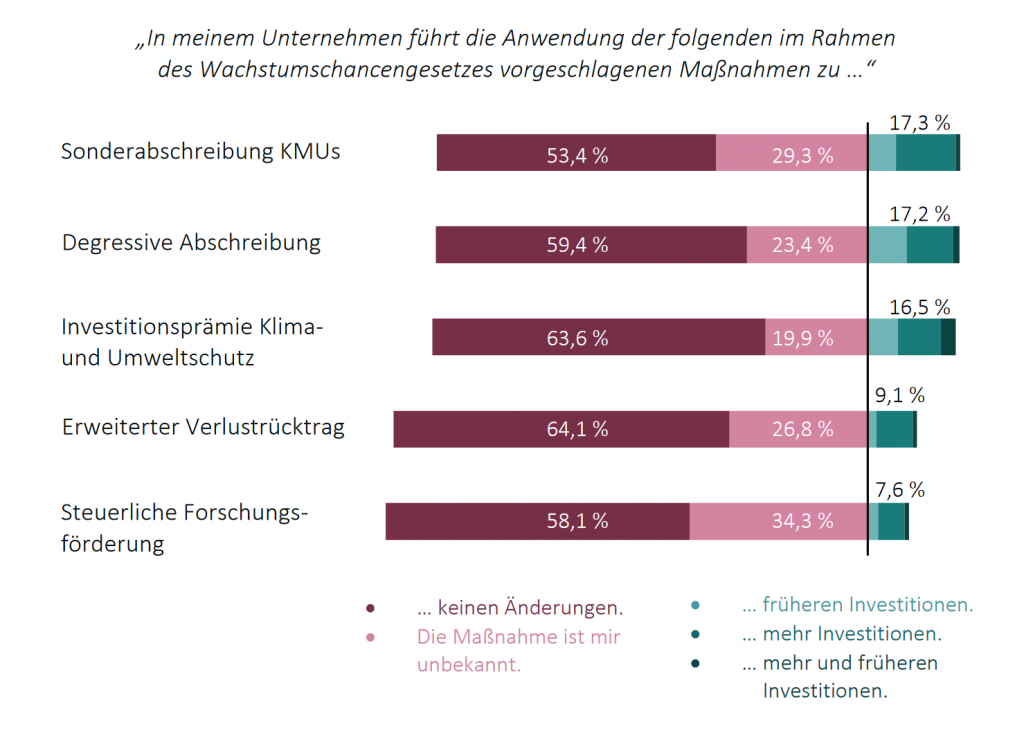

Ob das gesetzgeberische Ziel einer vermehrten Investitionstätigkeit erreicht wird, hängt auch davon ab, wie die Unternehmen die Bedeutung der einzelnen Maßnahmen für die eigene Investitionstätigkeit einschätzen und ob sie die Maßnahmen überhaupt kennen. Daher wurden Unternehmen befragt, wie sich fünf ausgewählte steuerliche Maßnahmen auf ihre Investitionstätigkeit auswirken werden. Die Ergebnisse zeigen, dass die betrachteten Maßnahmen die Investitionstätigkeit bei einem eher kleinen Teil der Unternehmen stimulieren dürften. Pro Maßnahme erwarten weniger als 20 % der befragten Unternehmen einen positiven Effekt auf ihre Investitionstätigkeit – im Sinne von vorgezogenen oder mehr Investitionen.

Im Durchschnitt erwarten über alle Maßnahmen hinweg ca. 13,5 % der befragten Unternehmen positive Investitionseffekte. In der Spitze sehen etwas mehr als 17 % der Unternehmen einen Anreiz, früher oder mehr zu investieren. Am positivsten werden verbesserte Abschreibungsmöglichkeiten bewertet; gefolgt von der Investitionsprämie für Klima- und Umweltschutzmaßnahmen. Schlecht schneidet die steuerliche Forschungsförderung ab, was jedoch daran liegen könnte, dass es sich bei den befragten Unternehmen zumeist um kleine und kleinste Unternehmen handelt, für die Forschung und Entwicklung oftmals nur eine untergeordnete Rolle spielen. Erfahrungsberichte deuten zudem darauf hin, dass die Beantragung der Forschungsförderung mit hohen Nachweispflichten sowie hohem administrativen Aufwand verbunden ist. Interessanterweise wird ein Vorziehen von Investitionen auch bei der nur befristet geltenden degressiven Abschreibung eher selten, von 17,2 % der Befragten, erwogen.

Bedenklich stimmt, dass einzelne Maßnahmen zwischen rund einem Fünftel und einem Drittel der befragten Unternehmen unbekannt sind.

Bedenklich stimmt, dass einzelne Maßnahmen zwischen rund einem Fünftel und einem Drittel der befragten Unternehmen unbekannt sind. Auch die vor allem auf kleine und kleinste Unternehmen ausgerichtete Erhöhung der Sonderabschreibung von 20 % auf immerhin 50 % kennen knapp 30 % der betroffenen Unternehmen nicht. Die eher überschaubare Wirkung der Maßnahmen auf die Investitionstätigkeit der Unternehmen ist erstaunlich, wenn man sich zwei Ergebnisse früherer Befragungen vergegenwärtigt: 1) Die Mehrheit der Unternehmen berücksichtigt Steuern bei ihren Investitionsentscheidungen. Steuerliche Fördermaßnahmen sollten daher, wenn es keine anderen Hindernisse gibt, die Investitionstätigkeit anregen. 2) Unternehmen schätzen die Investitionswirkungen gerade von beschleunigten Abschreibungen in weiteren Umfragen als sehr positiv ein, wenn sie allgemein und nicht bezogen auf ihr Unternehmen danach gefragt werden.

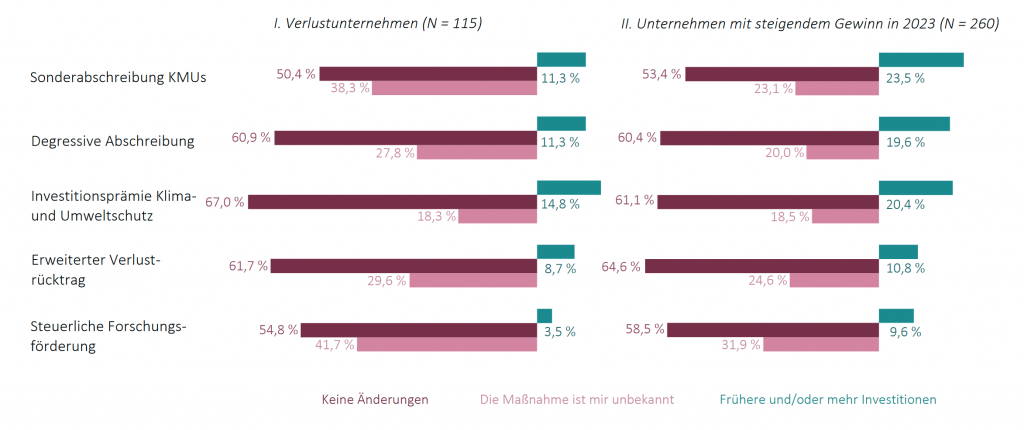

Investitionswirkungen: Verlust- versus Gewinnerwartung der Unternehmen

Die Einschätzung der Investitionswirkung der Maßnahmen fällt je nach Gewinn- bzw. Verlusterwartung der Unternehmen unterschiedlich aus: Verlustunternehmen geben geringere Investitionswirkungen an als Unternehmen, die im Jahr 2023 eine Steigerung ihrer Gewinne erwarten. Dies ist nachvollziehbar, da Maßnahmen über beschleunigte Abschreibungen in Verlustjahren ins Leere greifen. Aber auch direkte staatliche Zuwendungen, wie die Investitionsprämie oder Forschungsförderung, werden als wenig investitionsfördernd eingestuft, was daran liegen dürfte, dass in Verlustperioden aufgrund unterschiedlicher Friktionen generell weniger investiert wird.

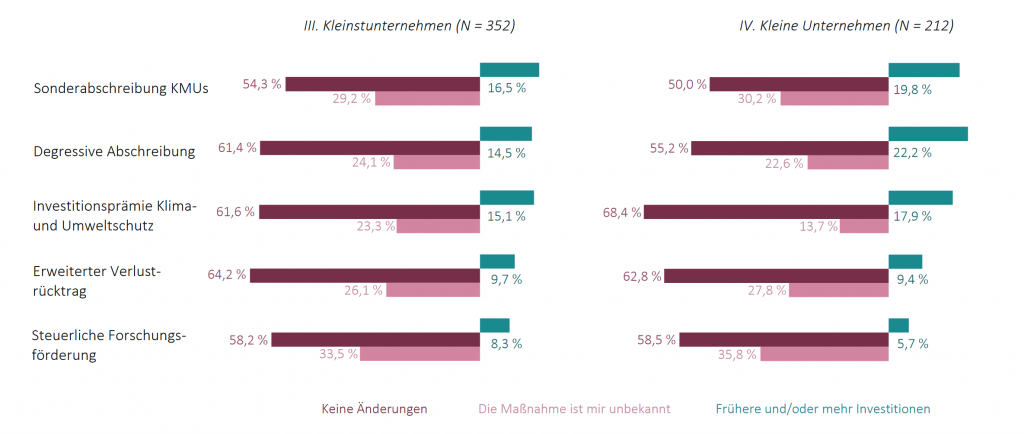

Investitionswirkungen: kleine Unternehmen versus Kleinstunternehmen

Ein weiterer Faktor ist die Unternehmensgröße. Kleine Unternehmen mit 6-49 Mitarbeitenden schätzen die Investitionswirkungen anders ein als Kleinstunternehmen mit bis zu fünf Mitarbeitenden. Die Maßnahmen, mit Ausnahme des erweiterten Verlustrücktrags und der steuerlichen Forschungsförderung, wirken eher bei kleinen Unternehmen mit 6-49 Mitarbeitenden. Kleinstunternehmen mit fünf oder weniger Mitarbeitenden geben z. B. seltener an, dass von den beiden Maßnahmen zur beschleunigten Abschreibung oder der Investitionsprämie für Klima- und Umweltschutz eine Investitionswirkung ausgeht. Die Forschungsförderung entfaltet abermals die geringste Wirkung, wenngleich diese bei Kleinunternehmen etwas ausgeprägter ist. Interessanterweise bestehen keine Unterschiede zwischen Unternehmen in eher investitionsintensiven Branchen (z. B. im verarbeitenden Gewerbe) und solchen in weniger investitionsintensiven Branchen.

Maßnahmen oft unbekannt

Nahezu die Hälfte (46,1 %) der befragten Unternehmen kennen mindestens eine der fünf Maßnahmen nicht. Mehr als 10 % der Befragten in Unternehmen geben an, dass ihnen alle fünf Maßnahmen unbekannt sind. Gerade bezüglich der degressiven Abschreibung und der Sonderabschreibung für KMUs ist das besonders überraschend. Weitere Aufklärung oder Anwendungshilfen könnten hier Abhilfe schaffen. Auch hier bestehen wiederum Unterschiede zwischen den Unternehmen: So sind Unternehmen mit erwarteten Verlusten einzelne Maßnahmen häufiger unbekannt. Unternehmen, die mit steigenden Gewinnen rechnen, geben seltener an, keine einzige Maßnahme zu kennen.

Unternehmerische Unzufriedenheit

Neben der zurückhaltenden Wertschätzung der investitionsfördernden Wirkung der betrachteten Maßnahmen fällt vor allem die Unzufriedenheit der Unternehmen mit der aktuellen Wirtschaftspolitik auf. Die Stimmung ist negativ: Der überwiegende Teil der befragten Unternehmen (71,9 %) ist (sehr) unzufrieden mit der Wirtschaftspolitik. Knapp 15 % der Unternehmen sind weder zufrieden noch unzufrieden. Lediglich 13,3 % der Unternehmen geben an, mit der derzeitigen Wirtschaftspolitik zufrieden zu sein.